Strafanzeige gegen Organe der GEM • Teil V: Eine erste Analyse

Red. Politik & Wirtschaft [ - Uhr]

![]() [19.02.2018] Liegt einer Staatsanwaltschaft eine Strafanzeige vor, hat sie nach dem sogenannten Legalitätsprinzip aus § 152 Abs. 2 der Strafprozessordnung (StPO) zu entscheiden, ob sie dieser nachgeht und in welcher Tiefe.

[19.02.2018] Liegt einer Staatsanwaltschaft eine Strafanzeige vor, hat sie nach dem sogenannten Legalitätsprinzip aus § 152 Abs. 2 der Strafprozessordnung (StPO) zu entscheiden, ob sie dieser nachgeht und in welcher Tiefe.

Demnach ist die Staatsanwaltschaft verpflichtet, wegen aller verfolgbaren Straftaten einzuschreiten, sofern zureichende tatsächliche Anhaltspunkte vorliegen. Nach § 160 StPO ist die Staatsanwaltschaft verpflichtet, den angezeigten Sachverhalt umfassend aufzuklären.

Dabei wird sie auch zu berücksichtigen haben, wie es zu Straftaten gekommen ist und wer im Umfeld begünstigend bzw. aktiv oder passiv dazu beigetragen hat, die Straftat nicht zu verhindern.

In Fall der vorliegenden Strafanzeige dürften sich solche Untersuchungen gegen Personen richten, die auf Grund ihrer Funktionen in zeitlichen Bezügen eindeutig identifizierbar sind.

Ein so genanntes „Organisationsverschulden“ unter dem Aspekt „Amtshaftung“ dürfte ausscheiden, da innerhalb der in Betracht kommenden Organisationen konkret Verantwortliche bekannt sind; auch die, die keine Funktionen oder Ämter mehr bekleiden.

So nennt Markus M. (Name geändert) in seiner Anzeige Namen, gegen die sich in einem ersten Ansatz seine Strafanzeige konkret richtet, und weist auf weitere Funktionsträger hin.

- Zu DEN VORWÜRFEN IM EINZELNEN:

- Die Methode GEM

- Der Entstehungsprozess Abfallgebühren

- Die Vorwürfe und die Verantwortlichkeiten

- Der Betrugsvorwurf und die Gewinnverschleierung

Auch wenn M. in seiner ausführlichen Begründung auf die Geschäftsjahre 2005 bis 2015 Bezug nimmt, wird die „Methode GEM“ offensichtlich schon seit der Gründung im Jahr 1992/1993 dieses privatrechtlichen Unternehmens mit städtischer und Beteiligung des langjährigen Abfalldienstleisters für die Stadt Mönchengladbach, der Trienekens AG, angewandt und wurde nach dem Ausscheiden von Trienekens mit der EGN fortgeführt.

Die GEM wurde von der Stadt u.a. mit dem Einsammeln von Müll beauftragt. Der entsprechende Vertrag/Auftrag war für 20 Jahre geschlossen und endete formal am 31.12.2015.

„Die GEM kann nach Ablauf des jetzigen Vertrages zum 31.12.2015 in jetziger Form nicht weiter existieren. Nur wenn die Stadt die Krefelder Anteile erwirbt und die GEM dadurch „inhousefähig“ wird, kann die Gesellschaft weitergeführt werden“, erklärte der SPD-Fraktionsvorsitzende Lothar Beine im August 2013.

Daraus ist zu schließen, dass die GEM bis zum 31.12.2015 nicht „inhousefähig“ war.

Auch schon vor deren Beauftragung im Jahr 1995 zur Mülleinsammlung hätte es unter Anwendung des seinerzeit geltenden Vergaberechts eine (europaweite) Ausschreibung geben müssen, die jedoch schon damals rechtswidrig unterblieben war.

Einen solchen Rechtsbruch wollte Beine nicht erneut riskieren, weil nach dem viel beachteten und viel diskutierten so genannten „Teckal-Urteil“ des Europäischen Gerichtshofes (EuGH) dieser im Jahr 1999 klargestellt hatte, dass ein öffentlicher Auftraggeber dann nicht dem Vergaberecht unterliegt, wenn der Auftragnehmer eine Gesellschaft sei, über die der Auftraggeber eine Kontrolle wie über eine Dienststelle ausübe und wenn diese Gesellschaft ihre Tätigkeit im Wesentlichen für den oder die beauftragenden Anteilseigner erbringe.

Wären die EGN-Anteile der GEM zum 01.01.2016 nicht erworben worden, hätte es eine solche Ausschreibung geben müssen, bei der die GEM erkennbar keine Chance gehabt hätte.

Diesen Sachverhalt, also den Verstoß gegen die schon seinerzeit geltenden Vergaberichtlinien hat M. in seiner Strafanzeige nicht thematisiert.

Wohl aber die Tatsache, dass mindestens seit 2005 bis heute im Zusammenhang mit den Abfallgebühren permanent gegen diverse Gesetze verstoßen wird, was strafrechtlich zu ahnden sei.

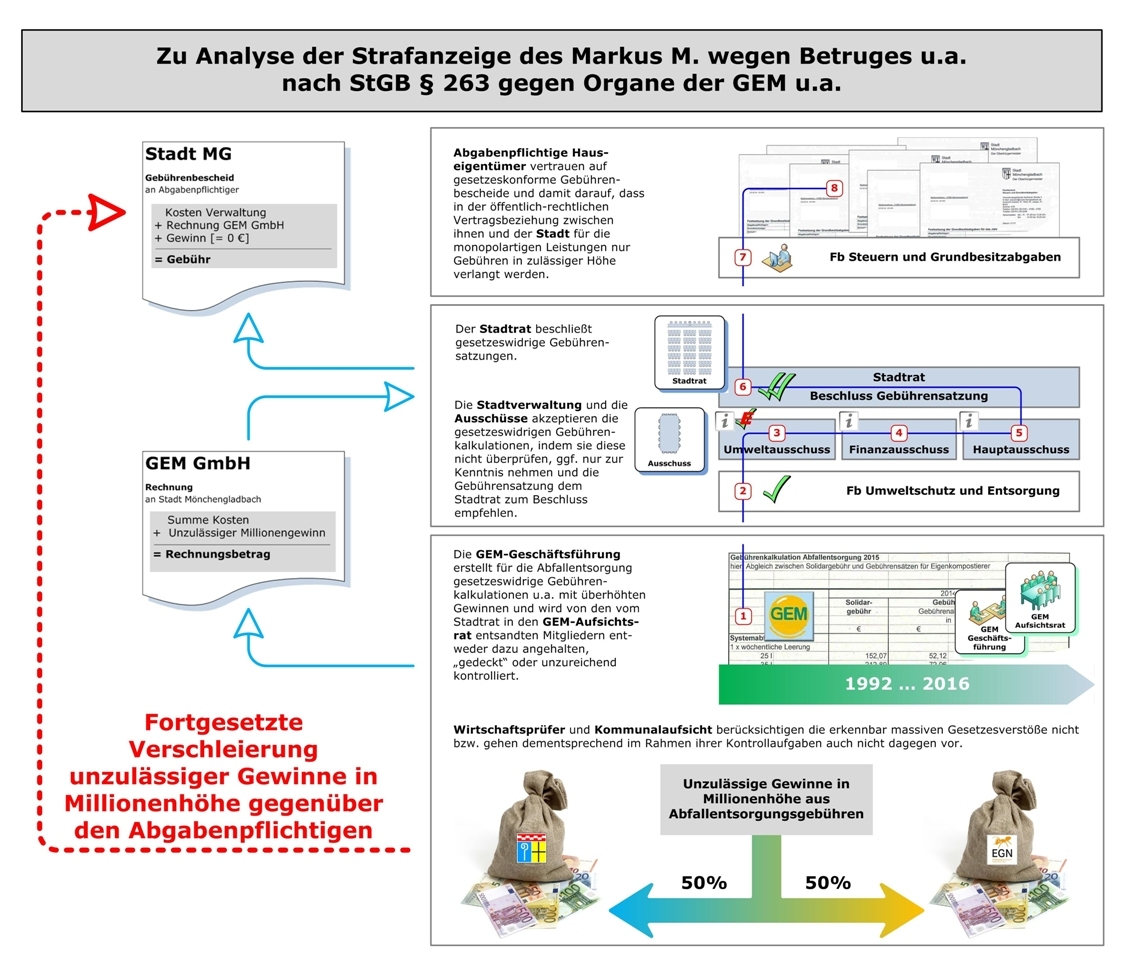

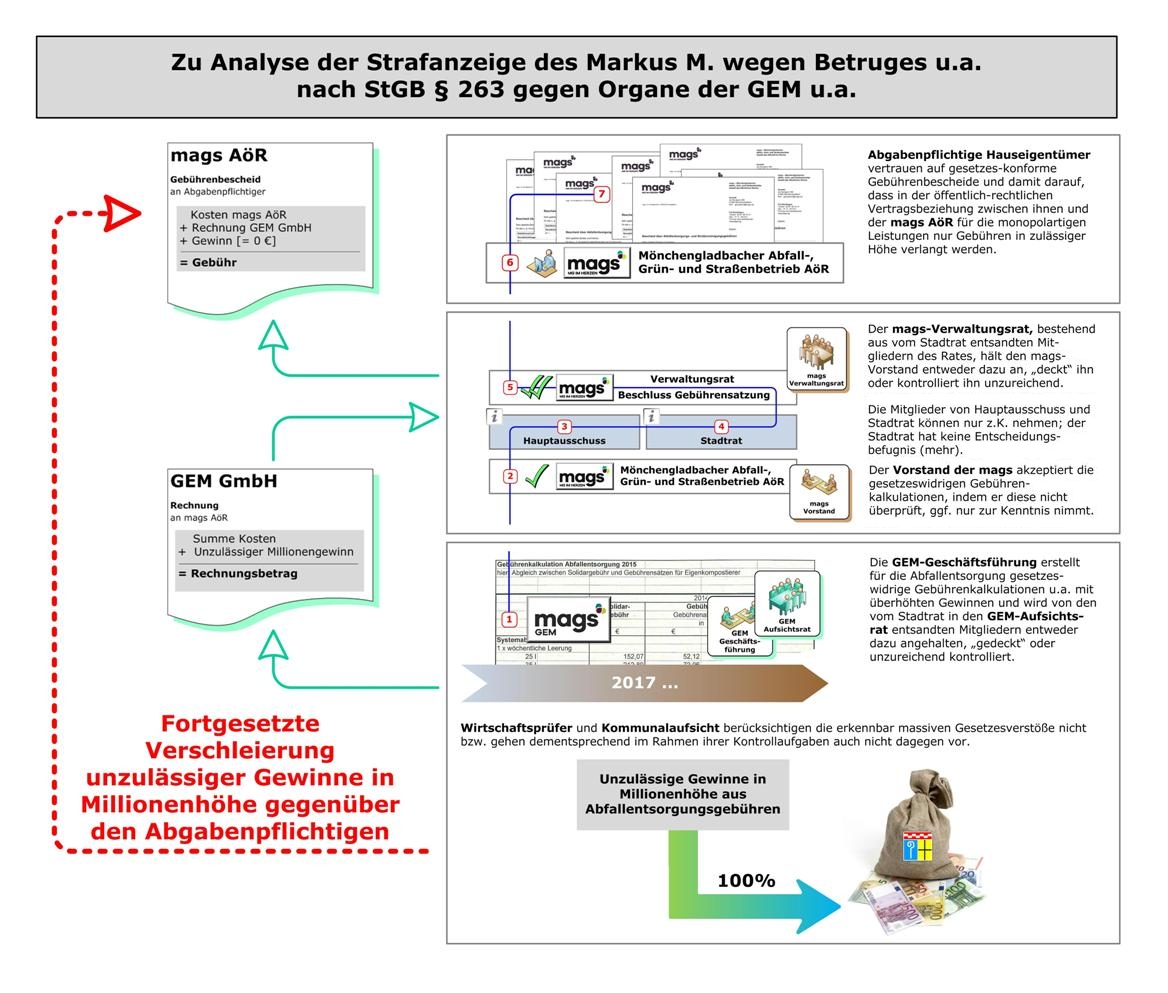

Deutlich wird diese Feststellung, wenn man der Analyse den Entstehungsprozess von „Abfallgebühren“ vorwegschickt und dabei die durch die Gründung der mags veränderten Zuständigkeiten vereinfacht darstellt.

Daraus ist zu erkennen, dass mit Gründung der mags ab 2017

Daraus ist zu erkennen, dass mit Gründung der mags ab 2017

- sich bei der GEM GmbH strukturell nichts geändert hat und

- die politische Kontrolle unter „Ausschaltung“ des Umweltausschusses und des Stadtrates sowie dessen Entscheidungskompetenz auf den mags-Verwaltungsrat übergegangen ist.

Durch diese Organisationsänderung ändert sich unter strafrechtlichen Gesichtspunkten für den Zeitraum von 2005 bis 2016 nichts. Die von Markus M. angezeigten Straftaten werden dadurch nicht ungeschehen.

Gleiches gilt für die entsprechenden Straftaten, die seit 2017 sowohl von bisher involvierten Personen als auch von „neuen“ Personen und Gremienmitgliedern begangen wurden.

Zusammengefasst wirft M. den damals und heute Verantwortlichen diverse Verstöße vor, wobei er es naturgemäß den Strafverfolgungsbehörden und den Gerichten zu überlassen hat, wer im Einzelnen bei der Stadt Mönchengladbach (Verwaltung und Politik) in Bezug auf die Abfallentsorgungsgebühren eine Garantenstellung bekleidet hatte bzw. aktuell bekleidet.

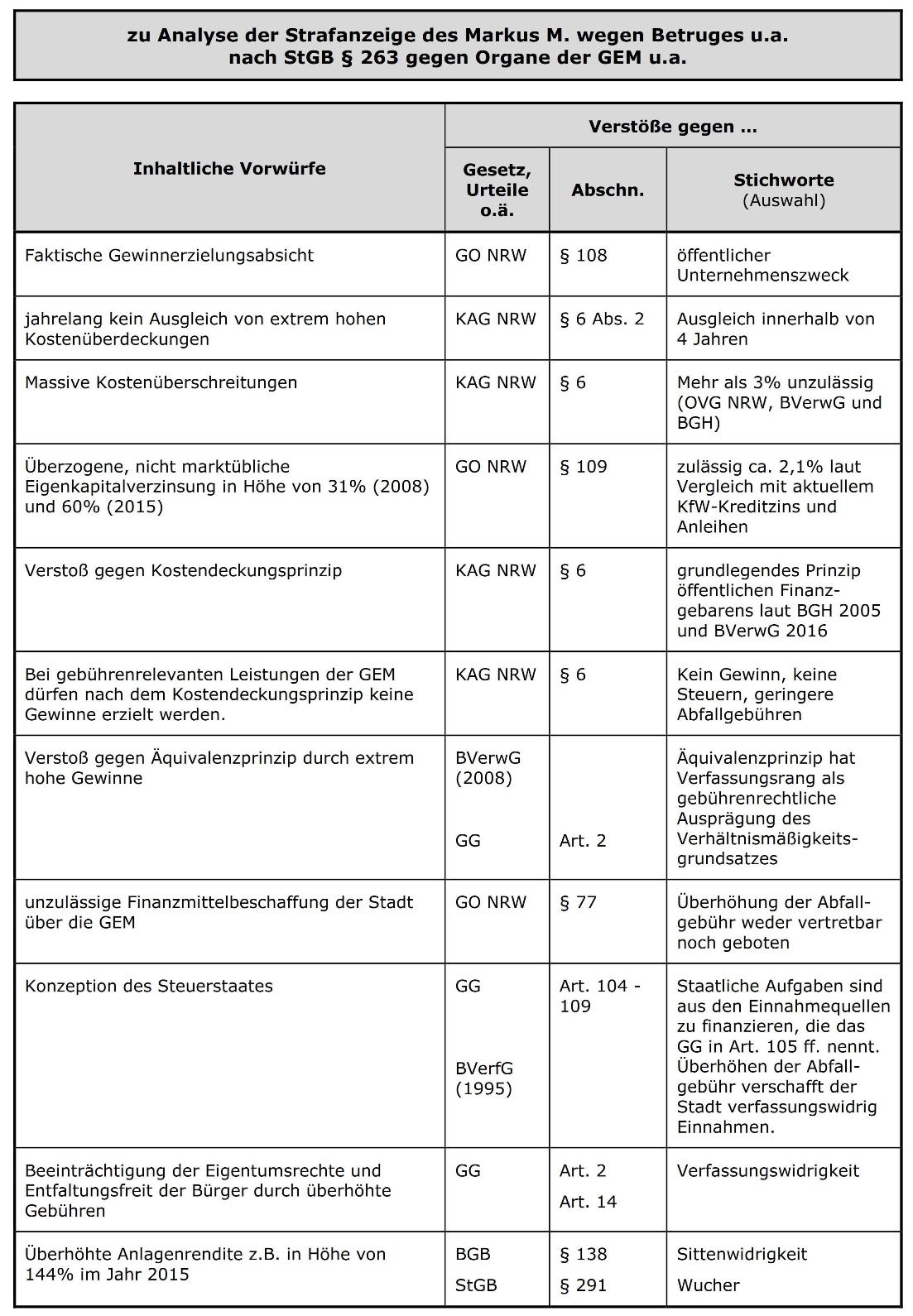

Die Analyse der Strafanzeige ergibt hinsichtlich der inhaltlichen Vorwürfe dieses Bild:

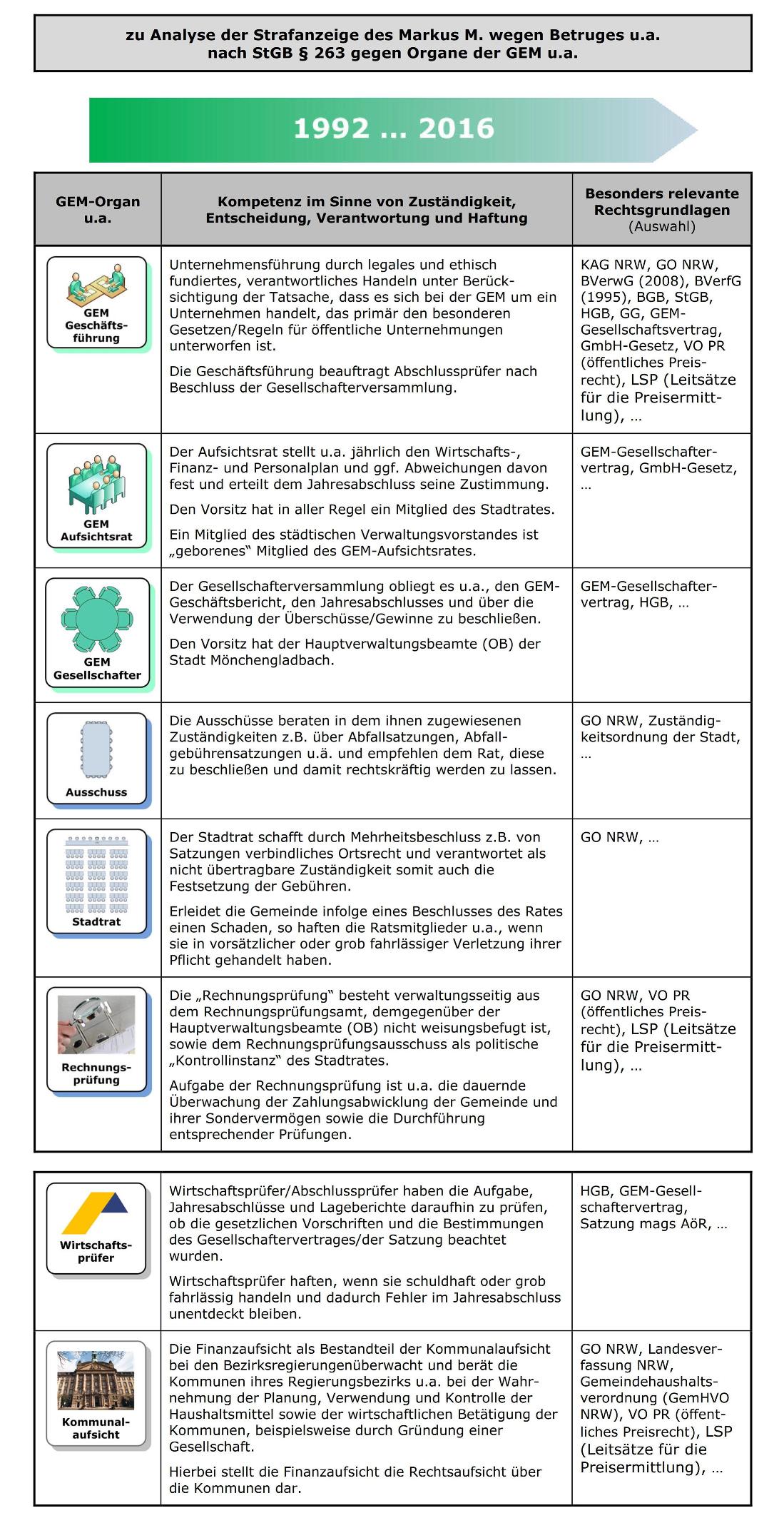

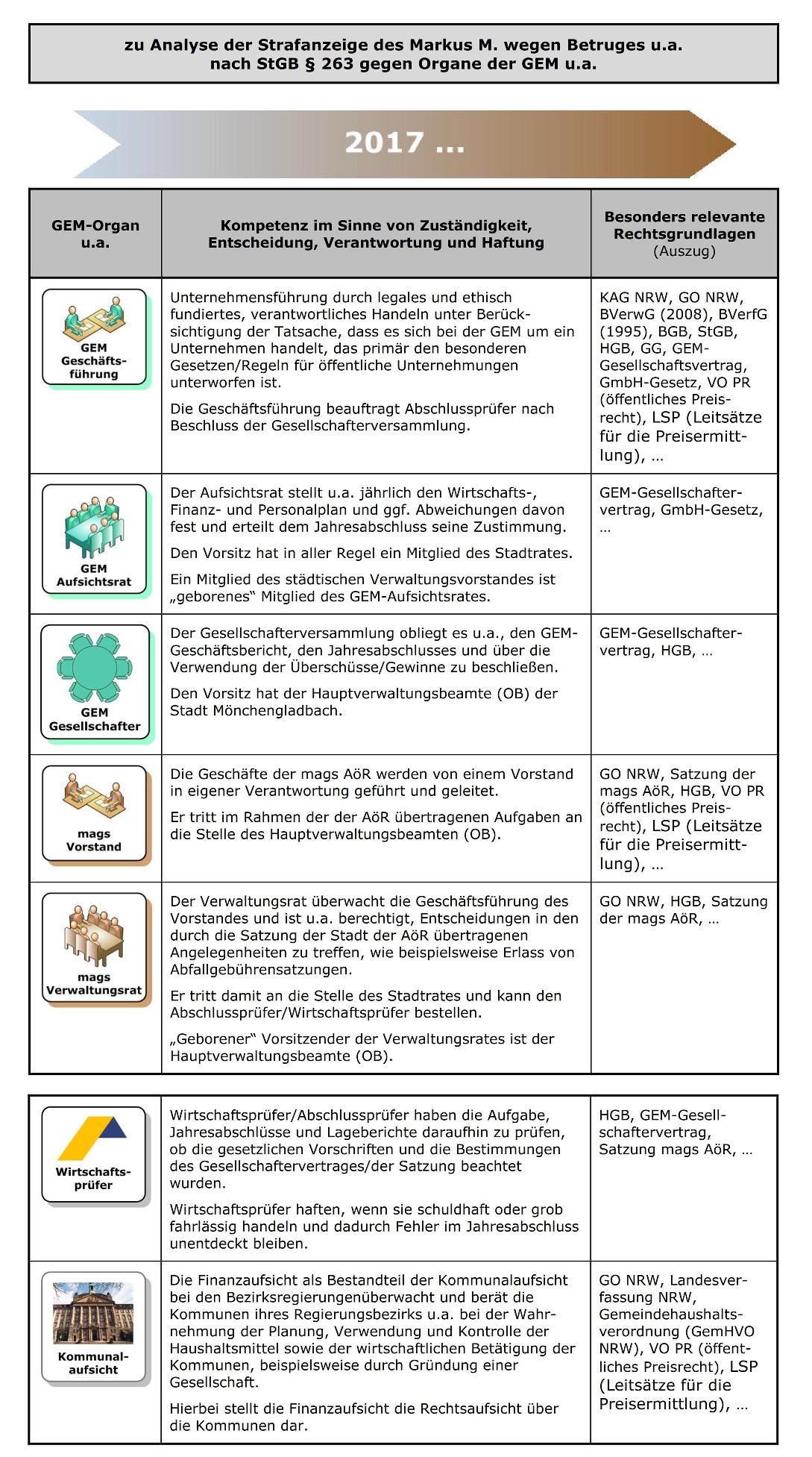

Bezogen auf die Verantwortlichkeiten ergeben sich für die beiden Zeiträume ähnliche Kompetenzstränge im Sinne von Zuständigkeit, Entscheidung, Verantwortung und Haftung:

Bezogen auf die Verantwortlichkeiten ergeben sich für die beiden Zeiträume ähnliche Kompetenzstränge im Sinne von Zuständigkeit, Entscheidung, Verantwortung und Haftung:

In der weiteren Analyse der Strafanzeige wird deutlich, wo Markus M. den Ausgangspunkt der „Kette“ der strafrechtsrelevanten Tatbestände sieht.

Als Ausgangspunkt hat M. die Geschäftsführung der GEM identifiziert, die seit Beginn der Geschäftstätigkeit fortgesetzt das KAG missachtet und unzulässigerweise Gebühren mit Überdeckungen (= Gewinne) belegt habe.

Dabei spielt es für ihn keine Rolle, ob dieses Ziel in den ersten Jahren von 1992 bis 2004 möglicherweise noch nicht erreicht wurde.

Seit 2005 jedenfalls habe es erhebliche Kostenüberdeckungen gegeben, die entgegen den KAG-Vorgaben in den Folgejahren den Gebührenzahlern nicht „zurückgegeben“ worden seien.

Das belegt M. mit Fakten aus den im Bundesanzeiger veröffentlichten Jahresabschlüssen der GEM sowie mit Daten aus den städtischen Beteiligungsberichten.

Im Verein mit Verwaltung und Politik seien diese jährlichen Gewinne in Millionenhöhe widerrechtlich für die Haushaltssanierung verwandt worden, meint M.

Insofern stellt der Strafanzeigensteller eine vorsätzliche und fortgesetzte Verschleierung der Gewinne gegenüber den Abgabenpflichtigen fest.

Somit habe die GEM unzulässige Gewinne aus den Abfallgebühren an die Gesellschafter EGN und Stadt – jeweils zu 50% – (1992 bis 2016) bzw. an mags/Stadt zu 100% (2017 ff.) ausgeschüttet und diese Ausschüttung in der Gebührenkalkulation „versteckt“.

Dabei spielt es keine Rolle, ob die GEM-Geschäftsführung der Stadt formell eine Rechnung stellt oder nicht.

Da die Stadt / mags keine „eigenen“ Gewinne erzeugt, erscheinen auch keine Gewinne in den Beratungsvorlagen zur Abfallgebührensatzung (AbfGS) des jeweiligen Jahres.

Insofern werden den Abgabepflichtigen gesetzeskonforme Gebührenbescheide „vorgegaukelt“ und ihr Vertrauen auf eine „saubere“ öffentlich-rechtliche Vertragsbeziehung mit der „Öffentlichen Hand“ für die monopolartigen Leistungen der GEM mit Gebühren in zulässiger Höhe missbraucht.

Je nachdem, wie stark einzelne Personen, Gremien oder Beauftragte an der „Methode GEM“ beteiligt sind, sieht Markus M. mindestens folgende Tatvorwürfe durch seine rechtlich und sachlich tiefgehenden Begründungen als nachgewiesen an:

- fortgesetzter vollendeter Betrug in besonders schwerem Fall

- Beihilfe zum Betrug und

- Wucher

Nach Auffassung von M. instrumentalisiert die Stadt Mönchengladbach die GEM, um eindeutige Vorschriften aus dem Kommunalabgabengesetz und der Finanzverfassung zu umgehen.

Der Rechtsmissbrauch geschieht dies nach M. und seiner Interpretation des BGH-Leitsatzurteils zur Berliner Straßenreinigung aus dem Jahr 2009 mit Vorsatz der Verantwortlichen.

Foto Schild: Berthold Bronisz | pixelio.de