Strafanzeige gegen Organe der GEM • Teil VI: Vorläufiges Fazit • Städtischer Haushalt könnte in Mitleidenschaft gezogen werden

Red. Politik & Wirtschaft [25.02.2018 - 02:24 Uhr]

[25.02.2018] Wenn die Strafanzeige von Markus M. (Name geändert) schon jetzt eines deutlich gemacht hat, dann das:

[25.02.2018] Wenn die Strafanzeige von Markus M. (Name geändert) schon jetzt eines deutlich gemacht hat, dann das:

Die Stadt Mönchengladbach muss den bezüglich Abfall abgabeverpflichteten Bürgern unzulässige Gewinne zurückerstatten.

Überhöhte Gebühren müssen unabhängig von den strafrechtlichen Vorwürfen von M. wegen des fortgesetzten, vorsätzlichen und gewerbsmäßigen Betruges an den Gebührenzahler zurückfließen, weil die Stadt bzw. mags AöR als Teil der vollziehenden Gewalt nach Artikel 20 Absatz 3 unseres Grundgesetzes „an Gesetz und Recht gebunden“ sind und dementsprechend primär haften.

Spätestens Verwaltungsgerichte müssten die Stadt in ihre rechtlichen Schranken verweisen, meint M.

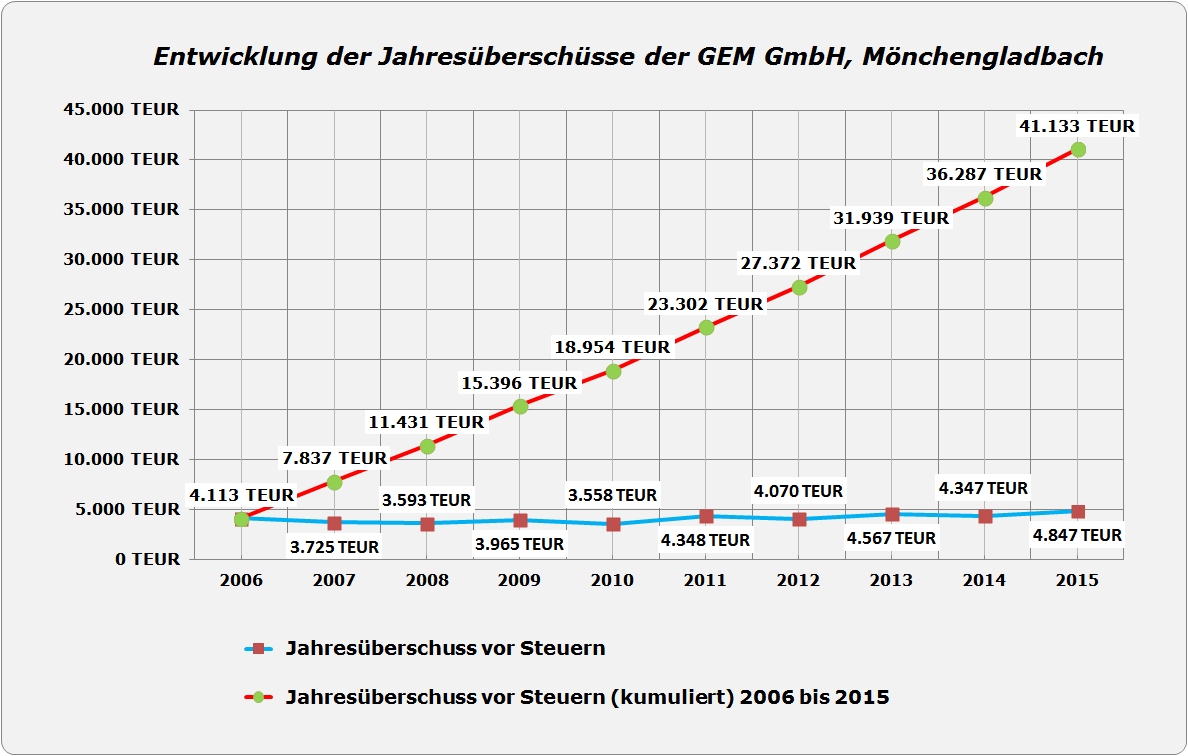

In den städtischen Haushalt flossen allein im Zeitraum 2006 bis 2015, der von Markus M. beispielhaft betrachtet wurde, rechtswidrig ca. 26,5 Mio. EURO.

Der wirkliche Schaden, der den Bürgern entstanden ist, liegt jedoch erheblich höher, weil Markus M. bei der Ermittlung dieses Betrages zunächst die Jahresüberschüsse „nach Steuern“ zugrunde gelegt hatte.

„Vor Steuern“ summieren sich die Jahresüberschüsse zwischen 2006 und 2015 auf über 41 Mio. EURO.

Analog zur Einkommensteuer, die jeder Arbeitsnehmer, Rentner usw. an den Staat zu entrichten hat, müssen Unternehmen Körperschaftssteuer zahlen, und zwar vom Überschuss/Gewinn.

Erwirtschaftet ein Unternehmen keinen Gewinn, so fällt auch keine Körperschaftssteuer an.

Bezogen auf den „Fall GEM“ bedeutet das: Hätte die GEM-Geschäftsführung das Kommunalabgabengesetz (KAG) beachtet und die Abfallgebühren nach dem Kostendeckungsprinzip berechnet, wäre kein Gewinn angefallen und es hätten keine Steuern gezahlt werden müssen.

Insofern können sich die Abfallgebührenzahler auf zwei Ebenen betrogen fühlen:

- Zu hohe Gewinne (= Kostenüberdeckung) der Abfallentsorgung durch Nichtbeachtung des Kostendeckungsprinzips nach KAG und dadurch zusätzliche Belastung der Abfallgebühren mit Körperschaftssteuern der GEM

- Nicht vorgenommener Ausgleich der Kostenüberdeckung gemäß KAG und Ausschüttung in den städtischen Haushalt.

Hätte die GEM-Geschäftsführerin nach den Regeln einer verantwortungsvollen Kauffrau gehandelt und die einschlägigen Gesetze beachtet, hätte sie schon nach dem ersten Bekanntwerden von Kostenüberdeckungen (vermutlich spätestens in den Jahren 2000 ff.) die Kalkulationen für die nachfolgenden Jahre so anpassen lassen, dass die geschätzten Überdeckungen erheblich reduziert worden wären.

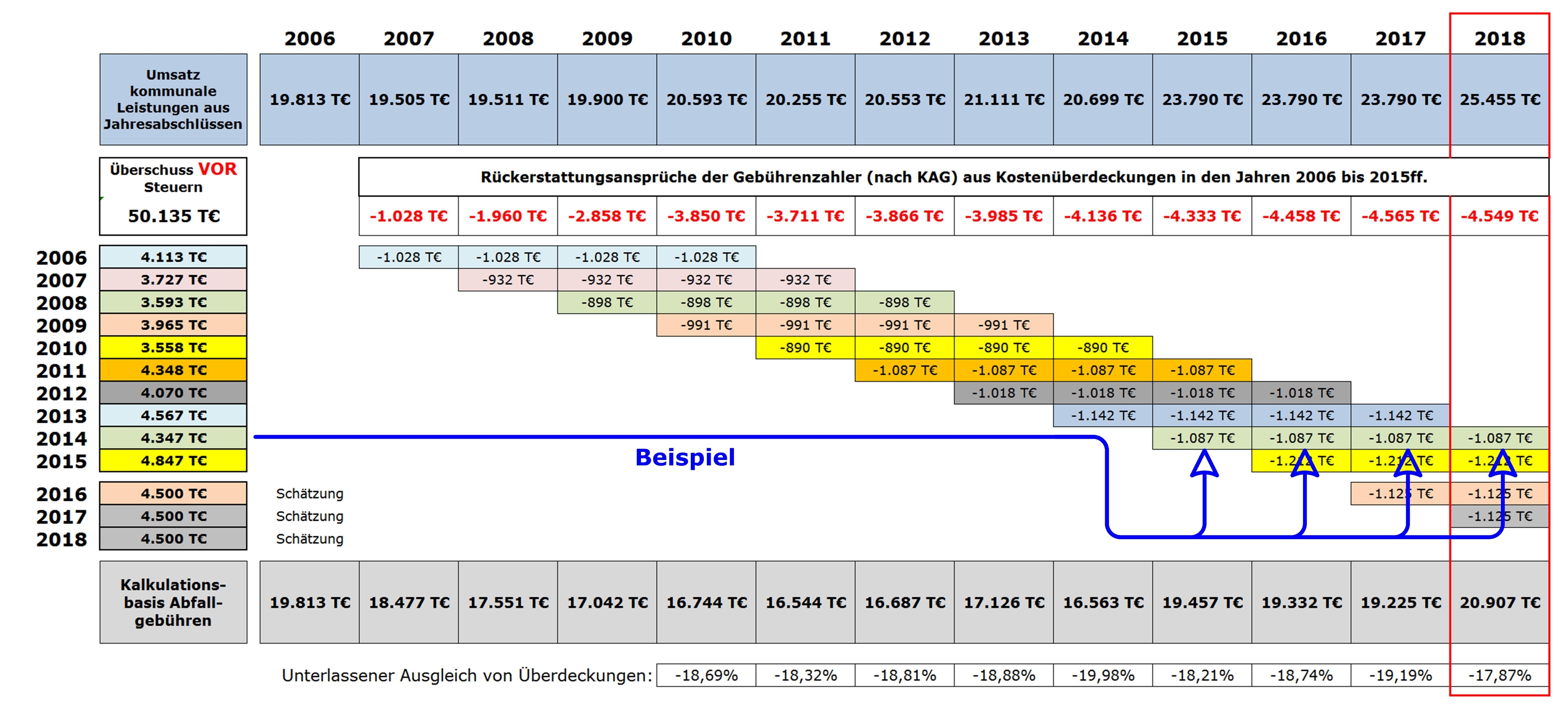

Daraus wären durchgehend die Abfallgebühren schon damals um jährlich mindestens 18% niedriger ausgefallen.

So hätten sich die Abfallgebühren beispielsweise in den Jahren 2015 bis 2018 um jeweils fast 1,1 Mio. EURO reduzieren müssen, um die Überdeckung in Höhe von über 4,3 Mio. EURO allein aus dem Jahr 2014 auszugleichen.

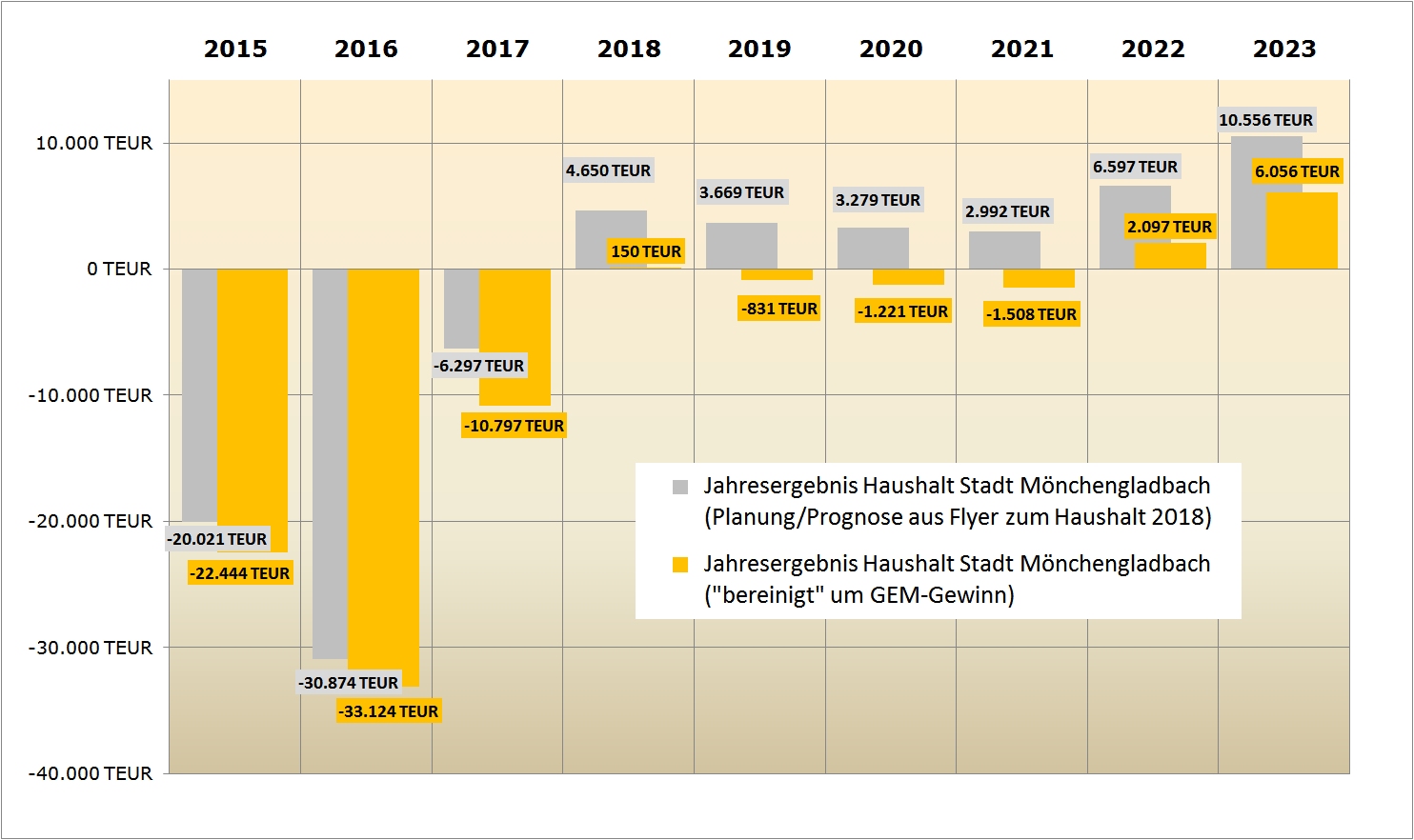

Da die Überdeckungen seit Gründung der GEM durchgehend nicht den Abgabenpflichtigen angerechnet wurden, sondern unzulässigerweise der Stadt zuflossen, kann dies auch Auswirkungen auf die Jahresergebnisse des städtischen Haushalts haben, und zwar sowohl rückwirkend als auch für die Zukunft.

Denn die Kostenüberdeckungen müssen nach dem Kommunalabgabengesetz NRW kompensiert werden.

Die Kompensation wirkt in die Vergangenheit, weil die Stadt für in jedweder Hinsicht gesetzeskonforme Gebührenbescheide verantwortlich ist und nach den geltenden Gesetzen nur Gebühren in zulässiger Höhe erheben darf.

Daraus leitet sich die Haftung der Stadt ab, überhöhte Zahlungen an die Abgabenpflichtigen zu erstatten.

Die Rede ist dabei von mindestens 41 Mio. EURO (vor Steuern) oder 26,5 Mio. EURO (nach Steuern) allein für den Zeitraum von 2006 bis 2015; Zeiträume vor 2006 und nach 2015 entsprechend.

Die Korrektur der Gebührenkalkulation wirkt auch in die Zukunft, weil nach Kenntnis von unrechtmäßigen Kostenüberdeckungen für 2018 ff. die „Gewinne“ der GEM daraus nicht mehr dem städtischen Haushalt zufließen dürfen.

Die Kostenüberdeckungen dürfen also nicht mehr – wie bisher – systematisch geplant werden, sondern entsprechend den Vorgaben des KAG gar nicht erst entstehen.

Das alles gilt unabhängig von den von Markus M. in seiner Strafanzeige erhobenen Betrugsvorwürfe gegen die in Betracht kommenden Personen, Organisationseinheiten und Gremien.

Ob und wenn ja, welche personellen Konsequenzen die Stadt als Gesellschafter der GEM aus den Folgen gesetzeswidrigen Verhaltens auf breiter Basis ziehen wird und welche Schlüsse die Politik daraus zieht, bleibt abzuwarten.

In jedem Fall erschüttern die jahrelang massiv überhöhten Abfallgebühren das Vertrauen der Bürger in die Gesetzesbindung von Verwaltung und Politik in Mönchengladbach.

Die Aufarbeitung dieser „Causa GEM“ dürfte neben der Staatsanwaltschaft auch noch die Kommunalaufsicht in Düsseldorf sowie die Verwaltungsgerichte in Klageverfahren intensiv beschäftigen.

Foto Schild: Berthold Bronisz | pixelio.de