Strafanzeige gegen Organe der GEM • Teil II: Über unzulässige Gewinne, Verstoß gegen das Kostendeckungsprinzip und Betrug am Gebührenzahler [mit Audio]

Red. Politik & Wirtschaft [26.01.2018 - 18:24 Uhr]

![]() [26.01.2018] Kommunen dürfen nach der Gemeindeordnung NRW Unternehmen in privatrechtlicher Form, also beispielsweise als GmbH, gründen und betreiben.

[26.01.2018] Kommunen dürfen nach der Gemeindeordnung NRW Unternehmen in privatrechtlicher Form, also beispielsweise als GmbH, gründen und betreiben.

Solche Unternehmen dürfen jedoch nicht als primäres Ziel die Gewinnerzielung haben, sondern müssen einen öffentlichen Zweck erfüllen.

Die GEM wurde 1992 zunächst mit dem Anspruch ins Leben gerufen, die Entsorgungsgebühren zu reduzieren.

Die GEM wurde 1992 zunächst mit dem Anspruch ins Leben gerufen, die Entsorgungsgebühren zu reduzieren.

Es dauerte nicht lange, bis politische Kräfte in der damaligen GroKo aus CDU und SPD, im Aufsichtsrat und bei den Gesellschaftern dieses Ziel dahingehend veränderten/erweiterten, dass die GEM für die Stadt Gewinne erzielen solle.

Diese Vorgänge beschrieb der als Beigeordneter in die Gründung der GEM involvierte Erich Oberem im August 2011 in einem BZMG-Interview.

Diese Vorgänge beschrieb der als Beigeordneter in die Gründung der GEM involvierte Erich Oberem im August 2011 in einem BZMG-Interview.

Hier der Ausschnitt aus dem Interview im O-Ton:

Legt man die Aussagen des „Zeitzeugen“ Erich Oberem zugrunde, kommt man zu dem Schluss, dass die GEM von Beginn an darauf ausgerichtet war, Gewinne (für die Stadt) zu erzielen.

Dass diese Gewinne nicht aus den Geschäften mit „Dritten“ generiert werden können, lag für den Strafanzeige stellenden Markus M. (Name geändert) auf der Hand, als er die Daten und Informationen aus den Geschäftsberichten der GEM und anderer öffentlich zugänglicher Quellen für die letzten 10 Jahre zusammenstellte und analysierte.

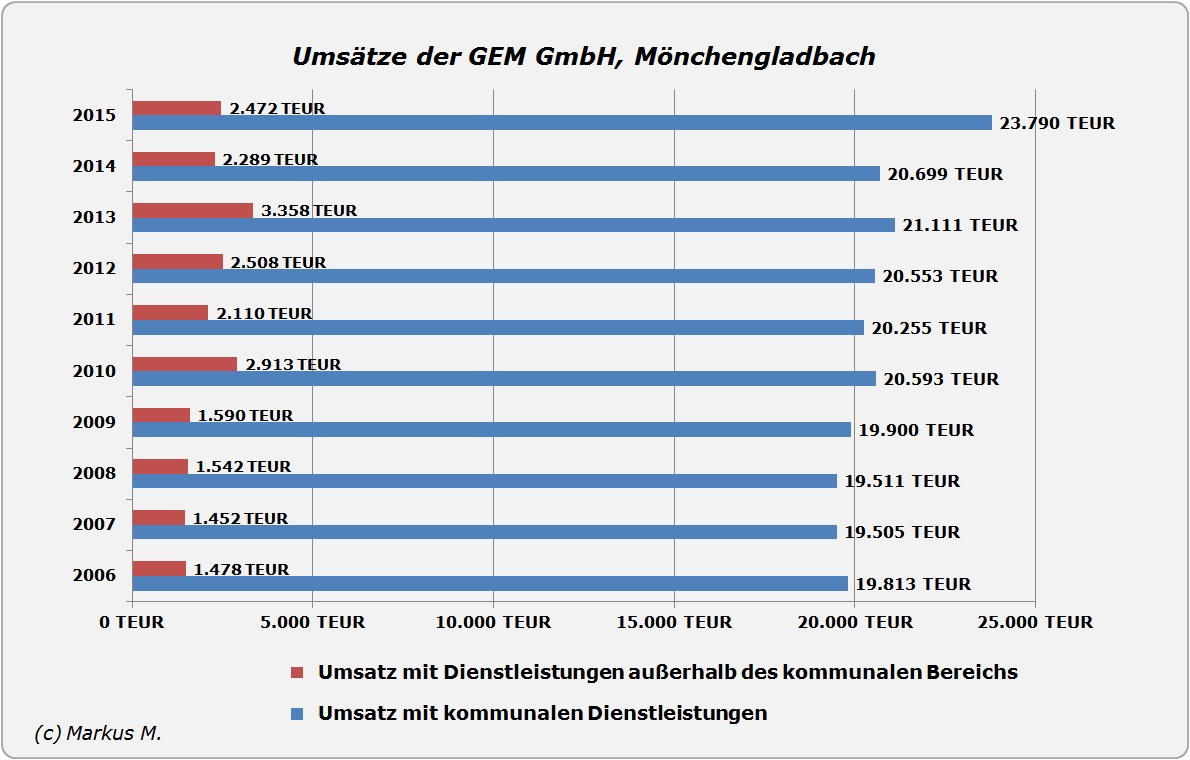

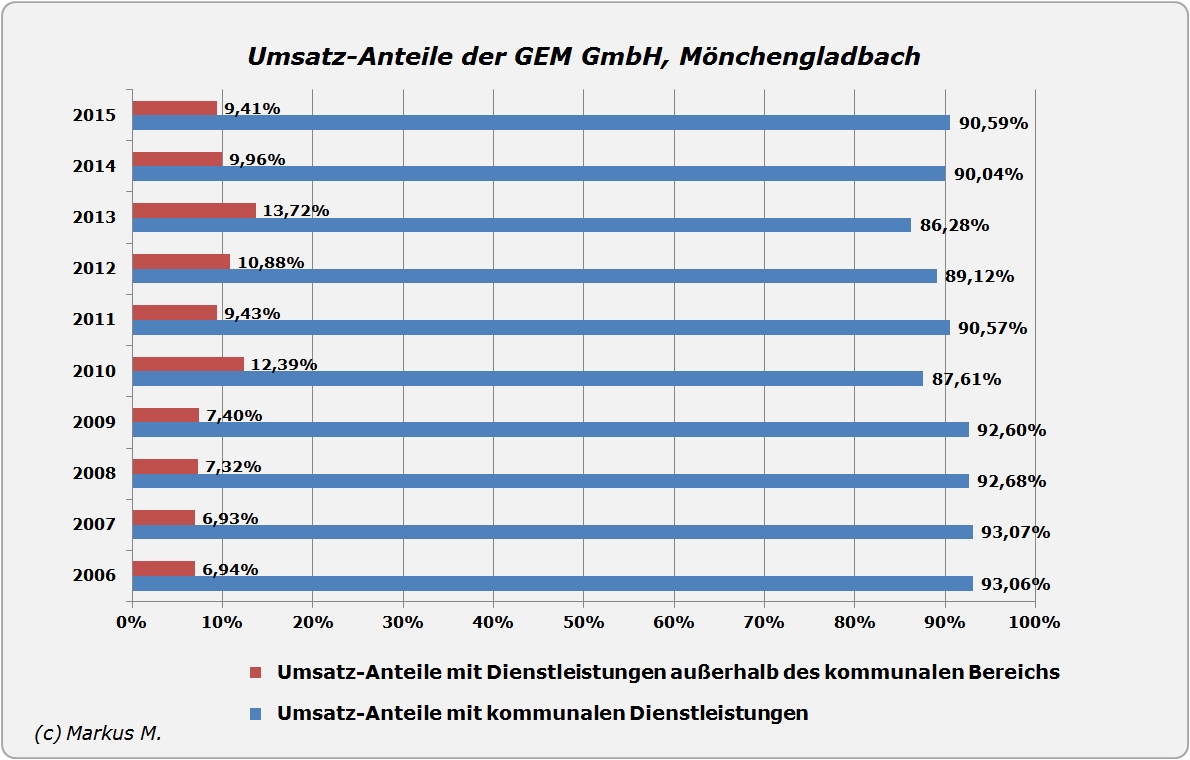

Die Umsätze stiegen zwischen 2006 und 2015 von ca. 21,3 Mio. EURO auf ca. 26,26 Mio. EURO.

Davon entfielen durchschnittlich 91% auf „kommunale Leistungen“, also Leistungen, die im Rahmen der Daseinsvorsorge von der Stadt Mönchengladbach für ihre Bürger zu erbringen gewesen wären, also durch Gebühren gedeckt werden müssen.

Die Jahresüberschüsse nach Steuern beliefen sich zwischen 2006 bis 2015 auf durchschnittlich 2,6 Mio. EURO pro Jahr, die nach Auffassung von M. unrechtmäßig an die/den Gesellschafter ausgeschüttet wurden.

Insgesamt ergibt das über den 10-Jahres-Zeitraum kumuliert eine Summe von ca. 26,5 Millionen EURO.

Insgesamt ergibt das über den 10-Jahres-Zeitraum kumuliert eine Summe von ca. 26,5 Millionen EURO.

Rechtlich weist M. in seiner Strafanzeige darauf hin, dass die Organe der GEM und hier an erster Stelle die Geschäftsführung gegen das Kostendeckungsprinzip aus dem Kommunalabgabengesetz NRW (KAG NRW) verstoßen hätten.

Das KAG NRW regelt vor allem den Erlass von kommunalen Abgabensatzungen, das Steuerfindungsrecht der Kommunen, die Erhebung von Verwaltungs- und Benutzungsgebühren und von Beiträgen, die von Gemeinden und Landkreisen erhoben werden.

In § 6 KAG NRW heißt es u.a. „Das veranschlagte Gebührenaufkommen soll die voraussichtlichen Kosten … nicht übersteigen und … (sie) in der Regel decken.“ (Zitat Ende)

Und weiter: „Kosten … sind die nach betriebswirtschaftlichen Grundsätzen ansatzfähigen Kosten. Der Gebührenrechnung kann ein Kalkulationszeitraum von höchstens drei Jahren zugrunde gelegt werden.“ (Zitat Ende)

Außerdem: „Kostenüberdeckungen am Ende eines Kalkulationszeitraumes sind innerhalb der nächsten vier Jahre auszugleichen…“ (Zitat Ende)

Darin, dass die GEM-Geschäftsführung solche Ausgleiche in mindestens 10 Jahren nicht vorgenommen habe, sieht der Strafantragsteller einen fortgesetzten, vorsätzlichen Betrug zum Nachteil aller Mönchengladbacher Gebührenzahler.

Dies insbesondere vor dem Hintergrund, dass jährlich bei den Gebühren eine Überdeckung von etwa 2,6 Mio. EURO „erwirtschaftet“ worden sei, die nicht etwa in Folgejahren zur Gebührenminderung verwandt, sondern unzulässigerweise dem städtischen Haushalt zugeführt worden sei.

Markus M. nimmt an, dass der gesamte Jahresüberschuss der GEM aus dem Bereich der Abfallgebühren stammt und nicht oder in zu vernachlässigbarem Umfang aus den nichtkommunalen Dienstleistungen.

Markus M. nimmt an, dass der gesamte Jahresüberschuss der GEM aus dem Bereich der Abfallgebühren stammt und nicht oder in zu vernachlässigbarem Umfang aus den nichtkommunalen Dienstleistungen.

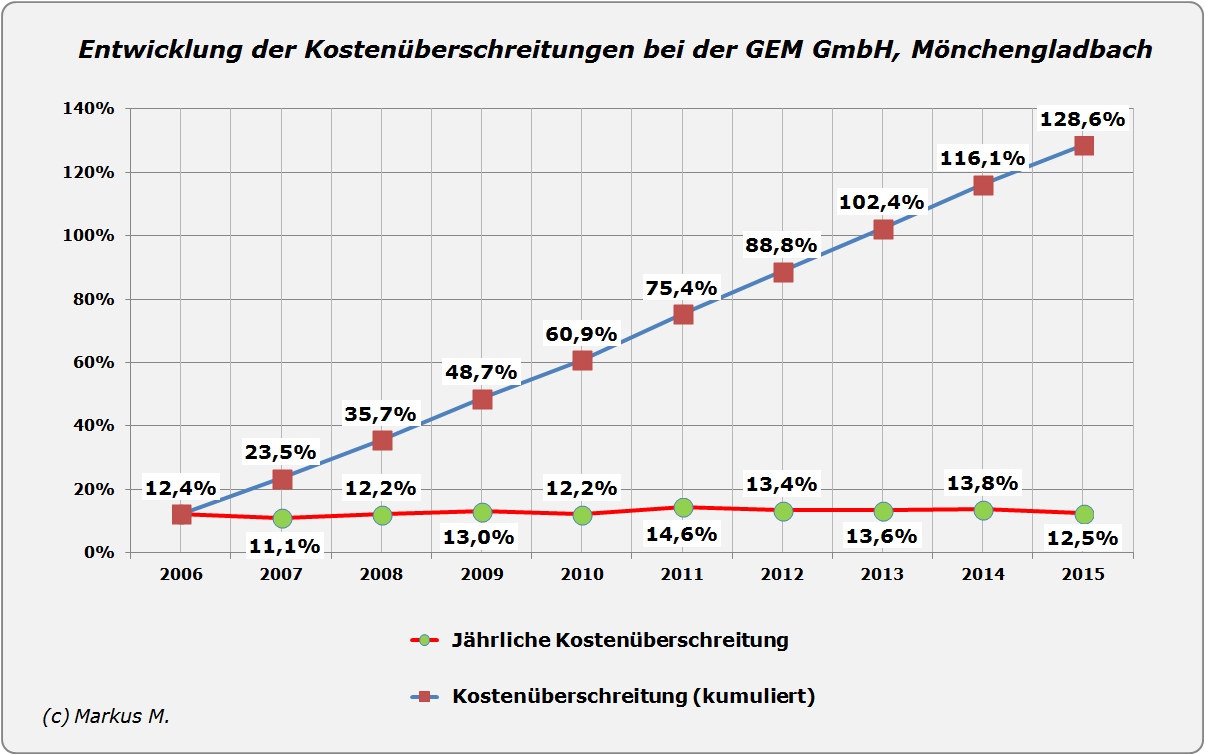

M. hat ermittelt, dass die Kostenüberdeckung in Relation zu den Umsätzen mit kommunalen Dienstleistungen für die Daseinsvorsorge pro Jahr bei durchschnittlich ca. 13% lag.

Das bedeutet, dass die Gebührenzahler jährlich 13% höhere Gebühren gezahlt haben, als nach dem Kostendeckungsprinzip zulässig wäre.

Zwischen 2006 und 2015 habe sich demnach eine Übervorteilung der Bürger durch GEM und Stadt von annähernd 130% ergeben.

Mit einer in der Anwendung des Kommunalabgabengesetzes tolerierten „unerheblichen“ Kostenüberschreitung habe das nichts mehr zu tun, so M. und bezieht sich bei dieser Beurteilung auf gefestigte Rechtsprechungen von NRW-Verwaltungsgerichten.

So habe das OVG Münster ausgeführt: „… Unerheblich sind Kostenüberschreitungen von nicht mehr als 3 %, wenn sie nicht auf bewusst oder schwer und offenkundig fehlerhaften Kostenansätzen beruhen. …“ (Zitat Ende)

Angesichts der extrem hohen Überschüsse aus den Abfallgebühren erscheinen die Kostenansätze der GEM sowohl „bewusst“ als auch „schwer und offenkundig fehlerhaft“, so dass selbst die gerichtlich „tolerierbare“ Kostenüberschreitung von 3% nicht mehr zu berücksichtigen sei.

Die Auffassung des OVG Münster hätten übrigens sowohl das Bundesverwaltungsgericht (BVerwG) als auch der Bundesgerichtshof (BGH) vertreten.

Letzterer habe klargestellt: „Das Kostendeckungsprinzip gehört zu den grundlegenden Prinzipien öffentlichen Finanzgebarens, die die öffentliche Hand auch dann zu beachten hat, wenn sie öffentliche Aufgaben in den Formen des Privatrechts wahrnimmt.“

Selbstverständlich könne nach § 109 Abs. 2 der GO NRW der Jahresgewinn der GEM „als Unterschied der Erträge und Aufwendungen so hoch sein, dass außer den für die technische und wirtschaftliche Entwicklung des Unternehmens notwendigen Rücklagen mindestens eine marktübliche Verzinsung des Eigenkapitals erwirtschaftet wird.“ (Zitat Ende)

Diese Vorschriften seien jedoch kein Freibrief für das Erwirtschaften sittenwidriger Renditen.

Und um solche handele es sich, meint Markus M.

Mit diesen Renditen befasst sich ein weiterer Teil dieser BZMG-Themenreihe.

Foto Schild: Berthold Bronisz | pixelio.de

1.

Ypsilon schrieb am 27.01.2018 um 20:34 Uhr:

Sittenwidrige Renditen?

Bei ALLEN städtischen Gesellschaften darf man getrost danach fragen, WARUM die überhaupt gegründet wurden!

Kostengünstiger als die Stadtverwaltung arbeiten die nicht. Ganz im Gegenteil.

Allein deren aufgeblähte Wasserkopfverwaltungen kosten ein Vermögen und sind überdimensioniert.

Ausschließlich, um die Bürger nicht informieren zu müssen und abzocken zu können – von wegen Geschäftsgeheimnisse!

Da ist nichts mit Informationsfreiheitsgesetz für den Bürger!

Herrn Markus M. viel Erfolg!!