Strafanzeige gegen Organe der GEM • Teil III: Lassen sich die Entscheider durch GEM-Renditen hinsichtlich Rechtskonformität „blenden“? • Anzeige spricht von Wucher, Sittenwidrigkeit und unzulässiger Haushaltssanierung über die Abfallgebühren

Red. Politik & Wirtschaft [ - Uhr]

[03.02.2018] Wenn sich jemand ein Bild über die Aktivitäten und die wirtschaftlichen Verhältnisse eines Unternehmens machen möchte, orientiert er sich auch dessen Rendite.

[03.02.2018] Wenn sich jemand ein Bild über die Aktivitäten und die wirtschaftlichen Verhältnisse eines Unternehmens machen möchte, orientiert er sich auch dessen Rendite.

So wie Markus M. (Name geändert), der sich intensiv mit den Renditen der GEM befasst hatte, bevor er diese zum Bestandteil seiner Strafanzeige machte (BZMG berichtete).

Renditen bezeichnen ganz allgemein die Verzinsung des eingesetzten Kapitals. Sie sagen etwas aus über den Erfolg eines Unternehmens oder von Einzelmaßnahmen beispielsweise von Projekten und werden in Prozent dargestellt.

Renditen bezeichnen ganz allgemein die Verzinsung des eingesetzten Kapitals. Sie sagen etwas aus über den Erfolg eines Unternehmens oder von Einzelmaßnahmen beispielsweise von Projekten und werden in Prozent dargestellt.

Je nach Fragestellung haben die Geschäftsführer gegenüber Gesellschaftern, Aufsichtsgremien, Banken, ggf. aber auch der Öffentlichkeit darzulegen, wie hoch die Umsatzrendite, die Eigenkapitalrentabilität oder die Anlagerendite eines jeden Jahres sind, die sie erwirtschaftet haben.

Die Renditekennzahlen sind entweder unmittelbar in Geschäftsberichten von Unternehmen dokumentiert oder können anhand der Daten in Finanzberichten oder im Bundesanzeiger errechnet werden.

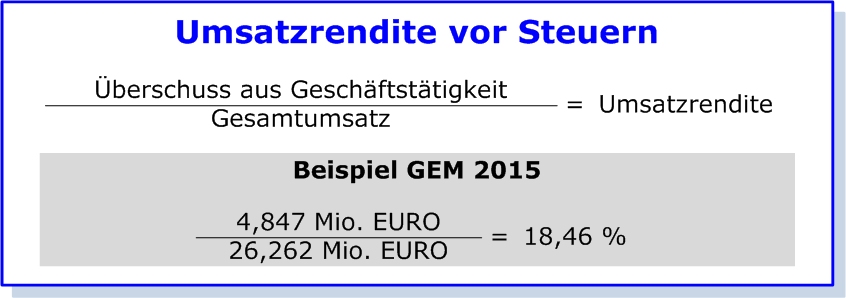

Markus M. hat bei seinen Analysen festgestellt, dass in den letzten 10 Jahren sich die Umsatzrendite der GEM zwischen 15% und 19% bewegt, die Eigenkapitalrendite von 31% im Jahr 2008 auf 60% im Jahr 2015 steigt und die Anlagerendite sogar von 94% im Jahr 2005 auf 144% im Jahr 2015.

Die Höhe der Anlagerendite überschreite damit deutlich die Grenze des Wuchers aus § 291 StGB und der Sittenwidrigkeit aus § 138 BGB.

Solche Renditen seien nur möglich, weil die GEM entgegen dem gesetzlich vorgeschriebenen Kostendeckungsprinzip nach dem Kommunalabgabengesetz NRW seit Jahren von den Gebührenzahlern extrem überhöhte Gebühren eingenommen hätte, meint M.

Umsatzrendite vor Steuern

Deren Berechnungsgrundlagen, insbesondere die sich aus den Umsätzen ergebenen Überschüsse (= Gewinne) seien kritiklos und offensichtlich ohne jegliche Prüfung von den politischen Gremien akzeptiert und als Satzung beschlossen worden.

Deren Berechnungsgrundlagen, insbesondere die sich aus den Umsätzen ergebenen Überschüsse (= Gewinne) seien kritiklos und offensichtlich ohne jegliche Prüfung von den politischen Gremien akzeptiert und als Satzung beschlossen worden.

Dies möglicherweise in Erwartung von jährlichen „Gewinnen“ der GEM (nach Steuern) in Höhe von durchschnittlich 2,65 Mio. EURO, die dem städtischen Haushalt zufließen würden und faktisch auch zugeflossen sind.

Dabei hätten die politischen Entscheider vollkommen unberücksichtigt gelassen, dass die GEM nach § 6 Absatz 2 Satz 3 des Kommunalabgabengesetzes NRW innerhalb von 4 Jahren die Gewinne/Überschüsse aus den kommunalen Leistungen hätte durch Senkung der Gebühren an die Gebührenzahler ausgleichen müssen.

Das sei nachweisbar nicht geschehen und habe dazu geführt, dass seit 2006 an die Gebührenzahler insgesamt ca. 26,5 MIO. EURO zurückzuzahlen sind. Das ist die Summe der Jahresüberschüsse nach Steuern in dem 10-Jahres-Zeitraum 2006 – 2015.

Nach dem Kostendeckungsprinzip müssten die Jahresüberschüsse „bei Null“ liegen und seien deshalb nicht zu versteuern.

Mit jedem Euro Gewinn oberhalb der betrieblichen Kosten der Abfallentsorgung fällt auch Gewinnsteuer an.

Aus Sicht des Gebührenzahlers ist laut der Strafanzeige von Markus M. weder der Jahresüberschuss noch die darauf entfallende Steuer mit dem Kostendeckungsprinzip vereinbar.

Wäre die GEM ein städtischer Eigenbetrieb und nicht in Privatrechtsform als GmbH organisiert, dann würde gar keine Steuer auf den Gewinn anfallen.

Denn der Gewinn hätte als sogenannte Kostenüberdeckung bei der Gebührenkalkulation nach § 6 Abs. 2 Satz 3 KAG NRW spätestens innerhalb von vier Jahren ausgeglichen werden müssen.

Die Abfallgebühren seien also mindestens um den Prozentsatz überhöht, der von der GEM als Umsatzrendite „vor Steuern“ erwirtschaftet wird.

Folgt man dieser Auffassung von M., dann hätte die GEM im Zeitraum 2006 – 2015 insgesamt sogar 41,3 Mio. Euro zu viel eingenommen.

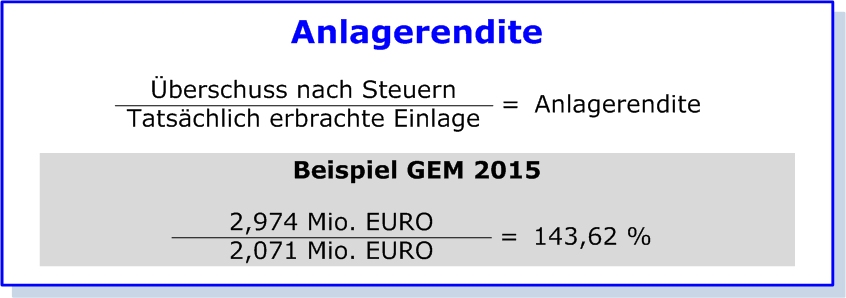

Anlagerendite auf tatsächliche Einlage

Die Höhe der „Anlagerendite auf tatsächliche Einlage“ beschreibt die reale Verzinsung nach Steuern aus Sicht eines Investors, im vorliegenden Fall aus Sicht der Stadt Mönchengladbach als Eigentümer der GEM.

Die Höhe der „Anlagerendite auf tatsächliche Einlage“ beschreibt die reale Verzinsung nach Steuern aus Sicht eines Investors, im vorliegenden Fall aus Sicht der Stadt Mönchengladbach als Eigentümer der GEM.

Die Gesamteinlage (Stammkapital) von 10,05 Mio. DM [1994] wurde nur zur Hälfte eingezahlt.

Die tatsächlich eingebrachte Einlage belief sich nach Umstellung auf EURO seit 2001 unverändert auf ca. 2,071 Mio. EURO und ist für die Kalkulation der Anlagerendite relevant.

Daraus ergibe sich allein für das Jahr 2015 eine Kapitalverzinsung von ca. 144%, die zu mindestens 90% auf die unzulässigen Überschüsse der GEM aus den gebührenrelevanten Umsätzen zurückzuführen sind.

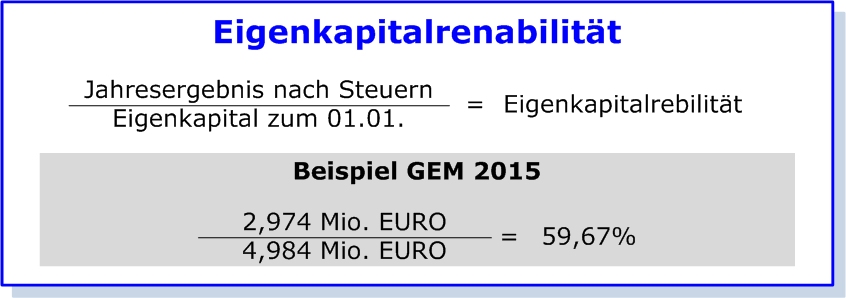

Eigenkapitalrentabilität

Markus M. hat festgestellt, dass im Beteiligungsbericht für 2015 die GEM eine Eigenkapitalrendite von 60% ausweist.

Markus M. hat festgestellt, dass im Beteiligungsbericht für 2015 die GEM eine Eigenkapitalrendite von 60% ausweist.

Als Ursache hierfür identifiziert er ebenfalls den unzulässig hohen Überschuss aus den gebührenrelevanten Gewinnen bei der Abfallentsorgung.

Bezogen auf die Eigenkapitalrendite verweist er in seiner Strafanzeige auf die Äußerungen des Vorstandsvorsitzenden der Deutschen Bank, Josef Ackermann, unmittelbar nach Ausbruch der Finanzmarktkrise.

Ackermann hatte im April 2009 bei der Vorstellung der Quartalszahlen das Ziel von 25 % für die Eigenkapitalrendite der größten deutschen Bank ausgegeben und damit bundesweit eine heftige Diskussion in den Wirtschaftsmedien, bei der Politik und in der Wissenschaft ausgelöst.

Politiker und Wirtschaftsexperten hielten eine Eigenkapitalrendite von 25 % für ein völlig überzogenes Renditeziel.

Für die Bewertung der damaligen Vorgänge bezieht sich M. auf den Vorsitzenden eines der größten und renommiertesten deutschen Beratungsunternehmen, der als durchschnittliche Eigenkapitalrendite von 6% bis 9% für „fair“ ansieht.

Als in normalen Zeiten im Vergleich zu anderen Branchen „ordentlicher Wert“ für Banken bezeichnete ein Professor für Bankbetriebslehre 15% Eigenkapitalrendite, wie M. beschreibt.

Die GEM weise im Durchschnitt der Geschäftsjahre von 2008 bis 2015 mit 52 % eine mehr als doppelt so hohe Eigenkapitalrendite auf, wie Ackermann sie mit 25 % für die Deutsche Bank angestrebt habe.

Den „fairen Wert“ von 6% bis 9% werde seit fast einem Jahrzehnt durch die GEM um mindestens Faktor 3 übertroffen.

Nach allgemeiner Erfahrung sei ohne systematisch überhöhte Preise eine derartige Rendite am Markt nicht zu erzielen. Eigenkapitalrenditen von 31% bis 65% seien völlig undenkbar.

Als einen Vergleichsmaßstab für die Eigenkapitalrendite der GEM bzw. für die Anlagerendite der Stadt Mönchengladbach zieht M. die Zinssätze für langfristige Kommunalkredite heran.

Die Zinssätze für langfristige Kommunalkredite bei der staatlichen KfW Mittelstands- und Förderbank betrugen am 01.02.2008 ca. 3,3 % bis 4,5 % und 2,2 % bis 3,0 % mit Stand 01.10.2011.

Kommunale Wärme-, Wasser- und Abwassersysteme hätten Kommunen seit Januar 2015 über das Förderprogramm „IKK – Investitionskredit Kommunen“ mit Zinssätzen bei der KfW ab 0,4% finanzieren können.

Darüber hinaus hätten Umlaufrenditen von inländischen Inhaberschuldverschreibungen, Anleihen der öffentlichen Hand, laut Statistik der Bundesbank zwischen 2005 und 2017 bei durchschnittlich 2,1% pro Jahr gelegen.

Vor diesem Hintergrund seien Eigenkapitalrenditen von über 31 % oder Anlagerenditen von über 94%, die sich für die Stadt Mönchengladbach mit der Beteiligung an der GEM errechnen lassen, völlig überzogen.

M. betont auch an dieser Stelle, dass die Gewinne, die bei der GEM erzielt werden, in eklatanter Weise gegen das Kostendeckungsprinzip verstoßen würden.

Rechtliche Bewertung des Strafanzeigenstellers

Der Strafanzeigensteller kommt für diesen Teilbereich zu dem Schluss, dass die GEM und vor allem die Stadt Mönchengladbach die Prinzipien des Steuerstaates missachten, welche in den Artikel 104a bis 108 des Grundgesetzes niedergelegt sind und die Preisgestaltung der Kommune bei privatwirtschaftlicher Tätigkeit begrenzen.

Weder die GEM noch die Stadt Mönchengladbach als deren Auftraggeberin hätten sich um § 77 der Gemeindeordnung für das Land Nordrhein-Westfalen (GO NRW) gekümmert, in dem die Grundsätze der Finanzmittelbeschaffung für Gemeinden definiert sind.

Die Höhe der Abfallgebühren in Mönchengladbach entspreche demnach schon seit vielen Jahren nicht den gesetzlichen Vorschriften.

Es möge zwar sein, dass fast alle anderen deutschen Kommunen so rechtswidrig handeln wie die GEM und dass viele andere Betriebe der Stadt Mönchengladbach in Privatrechtsform ebenfalls massiv das Kostendeckungsprinzip verletzten. Dies legalisiere Verstöße gegen die gesetzlichen Vorgaben und die völlig überhöhten Abfallgebühren aber nicht.

Markus M. stuft das „Finanzgebaren von GEM und Stadt“ als „Umgehungsgeschäfte“ ein, die auch dann unzulässig seien, wenn das Verbot nicht ausdrücklich in einer Vorschrift niedergelegt ist. Dazu beruft er sich auf einschlägige Kommentare zum BGB und anderer Gesetze.

Angesichts der erheblichen Jahresüberschüsse der GEM von zwei bis drei Millionen Euro pro Jahr nach Steuern und angesichts der extremen Überschreitung der maximal zulässigen Eigenkapitalrendite sei der Umgehungstatbestand hier zweifellos erfüllt.

Die Stadt Mönchengladbach dürfe über die GEM und die mags AöR die grundlegenden Vorschriften für ihre wirtschaftliche Betätigung nicht aushebeln, indem sie über die privatwirtschaftliche Organisation der Daseinsvorsorge bei der GEM diese Vorschriften rein formal umgeht.

Im konkreten Fall bedeute das, dass die Gebührenzahler über diesen „Umweg“ seit Jahren verdeckt und unzulässigerweise zur Sanierung des städtischen Haushaltes herangezogen würden.

Foto Schild: Berthold Bronisz | pixelio.de