Fach- und Dienstaufsichtsbeschwerde Gebühren • Teil I: Über 85 Mio. EURO Schaden zu Lasten der Gebührenzahler allein aus Grundbesitzabgaben • Folgen unabsehbar • Regierungspräsidentin Düsseldorf zum Handeln aufgefordert

Red. Politik & Wirtschaft [ - Uhr]

![]()

![]() [09.07.2018] Seit Jahren – wenn nicht gar Jahrzehnten – zählt Mönchengladbach zur Spitzengruppe der kreisfreien Städte in NRW mit den höchsten Müllgebühren.

[09.07.2018] Seit Jahren – wenn nicht gar Jahrzehnten – zählt Mönchengladbach zur Spitzengruppe der kreisfreien Städte in NRW mit den höchsten Müllgebühren.

Die Schuldigen hatte die Politik schnell gefunden: Die Bürger selbst mit „ihren“ wilden Müllkippen und die vermeintlich zu kleinen Tonnen.

Das rief vor der Kommunalwahl 2014 die Mönchengladbacher CDU auf den Plan, die das Thema Sauberkeit emotionalisierte und es schaffte, in der SPD einen willigen Partner zu gewinnen, der nach der Kommunalwahl für die notwenigen Mehrheiten im Stadtrat bei der Umsetzung des CDU-Wahlprogrammes sorgte.

Dass die überhöhten Müllgebühren in Wirklichkeit unter fortgesetzter Missachtung einschlägiger Gesetze strategisch geplant und damit „hausgemacht“ sind, haben die Politiker und die jeweiligen Verwaltungsspitzen nicht gesehen, nicht sehen wollen oder einfach nicht verstanden.

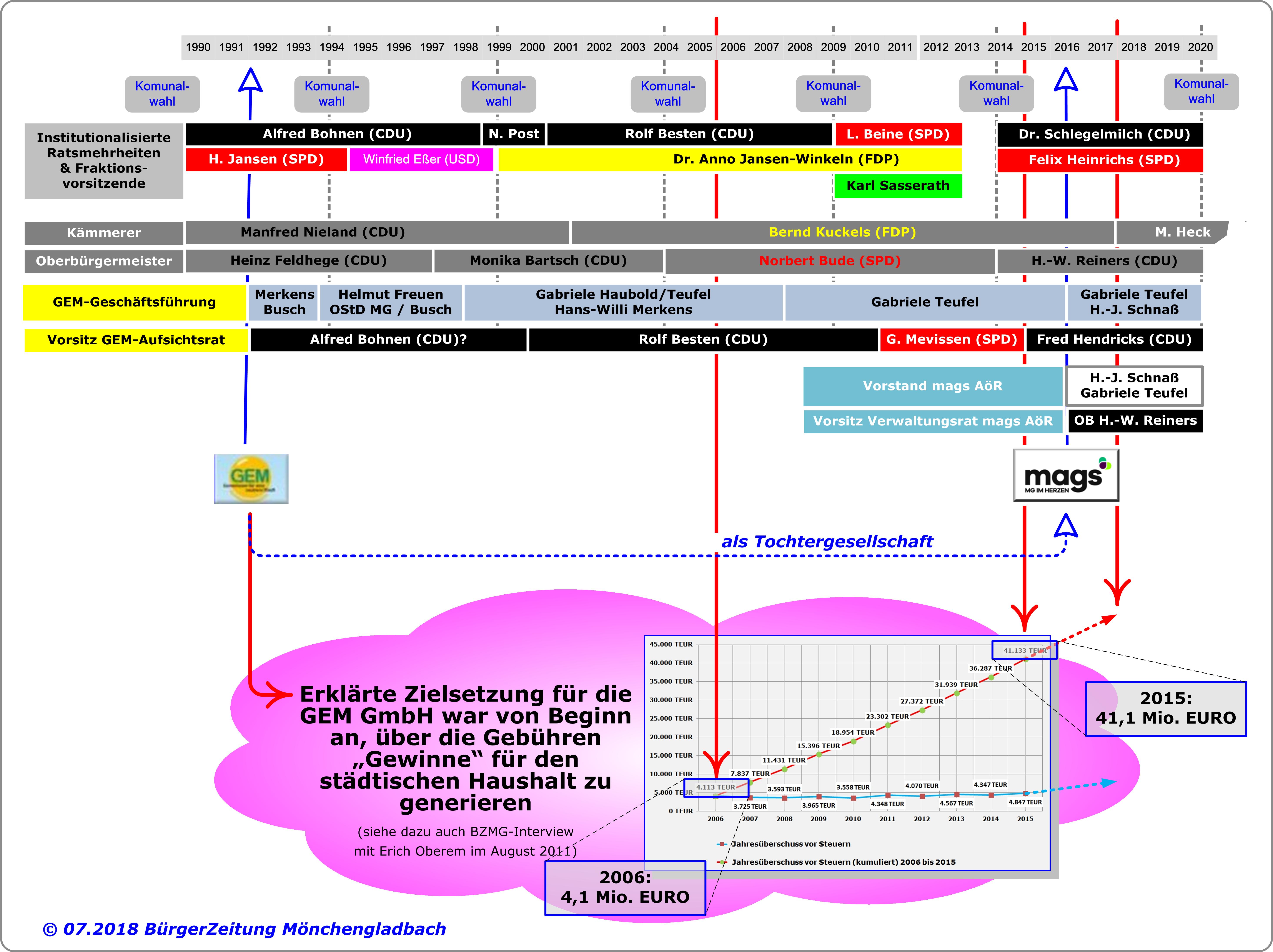

Oder sie haben diese Gesetzesverstöße vorsätzlich und fortgesetzt begangen, wie diese Grafik verdeutlicht:

Die GEM wurde 1992 zwar mit dem Anspruch ins Leben gerufen, die Entsorgungsgebühren zu reduzieren, politische Kräfte in der damaligen GroKo aus CDU und SPD, im Aufsichtsrat und bei den Gesellschaftern unter Federführung des CDU-Fraktionsvorsitzenden Alfred Bohnen haben dieses Ziel jedoch dahingehend verändert, dass die GEM für die Stadt Gewinne erzielen solle.

Diese Vorgänge beschrieb der als Beigeordneter in die Gründung der GEM involvierte Erich Oberem im August 2011 in einem BZMG-Interview.

Diese Vorgänge beschrieb der als Beigeordneter in die Gründung der GEM involvierte Erich Oberem im August 2011 in einem BZMG-Interview.

Hier der Ausschnitt aus dem Interview im O-Ton:

[audio:11-08-15-vis-a-vis-interview-oberem-gem.mp3]Mit Zahlen und Dokumenten belegt hat das auch Markus M. (Anm.: Name geändert) in einer 60-seitigen Fach- und Dienstaufsichtsbeschwerde, die in der vorigen Woche mit 30 umfangreichen Anlagen bei der Bezirksregierung Düsseldorf einging.

Schon in M.‘s Strafanzeige gegen die Organe und Gesellschafter der städtischen GEM GmbH vom Januar 2018 hatte sich angedeutet, dass den Mönchengladbacher Gebührenzahlern ganz offensichtlich in betrügerischer Absicht Schäden im Millionenhöhe zugefügt worden seien.

Schon in M.‘s Strafanzeige gegen die Organe und Gesellschafter der städtischen GEM GmbH vom Januar 2018 hatte sich angedeutet, dass den Mönchengladbacher Gebührenzahlern ganz offensichtlich in betrügerischer Absicht Schäden im Millionenhöhe zugefügt worden seien.

![]() Themenreihe „Strafanzeige gegen Organe der GEM“

Themenreihe „Strafanzeige gegen Organe der GEM“

In der unserer Redaktion exklusiv vorliegenden Aufsichtsbeschwerde ist die Rede von über 85 Mio. EURO für den Zeitraum seit 2005. Die entsprechenden Berechnungen auf Grundlage öffentlich zugänglicher Dokumente und Informationen lassen Zweifel kaum zu.

Im Zentrum der Beschwerde stehen auch diesmal die GEM GmbH, deren Geschäftsführerin Gabriele Teufel, die Verantwortlichen in der Stadtverwaltung, die mags AöR und last but not least die Mitglieder des Stadtrates und der Aufsichtsgremien.

In dieser Themenreihe wird BZMG über alle wesentlichen Aspekte der Aufsichtsbeschwerde mit dem bezeichnenden Titel „Wiederherstellung der Gesetzesbindung in Mönchengladbach“ berichten.

- DETAILS ZUR FACH- UND DIENSTAUFSICHTSBESCHWERDE:

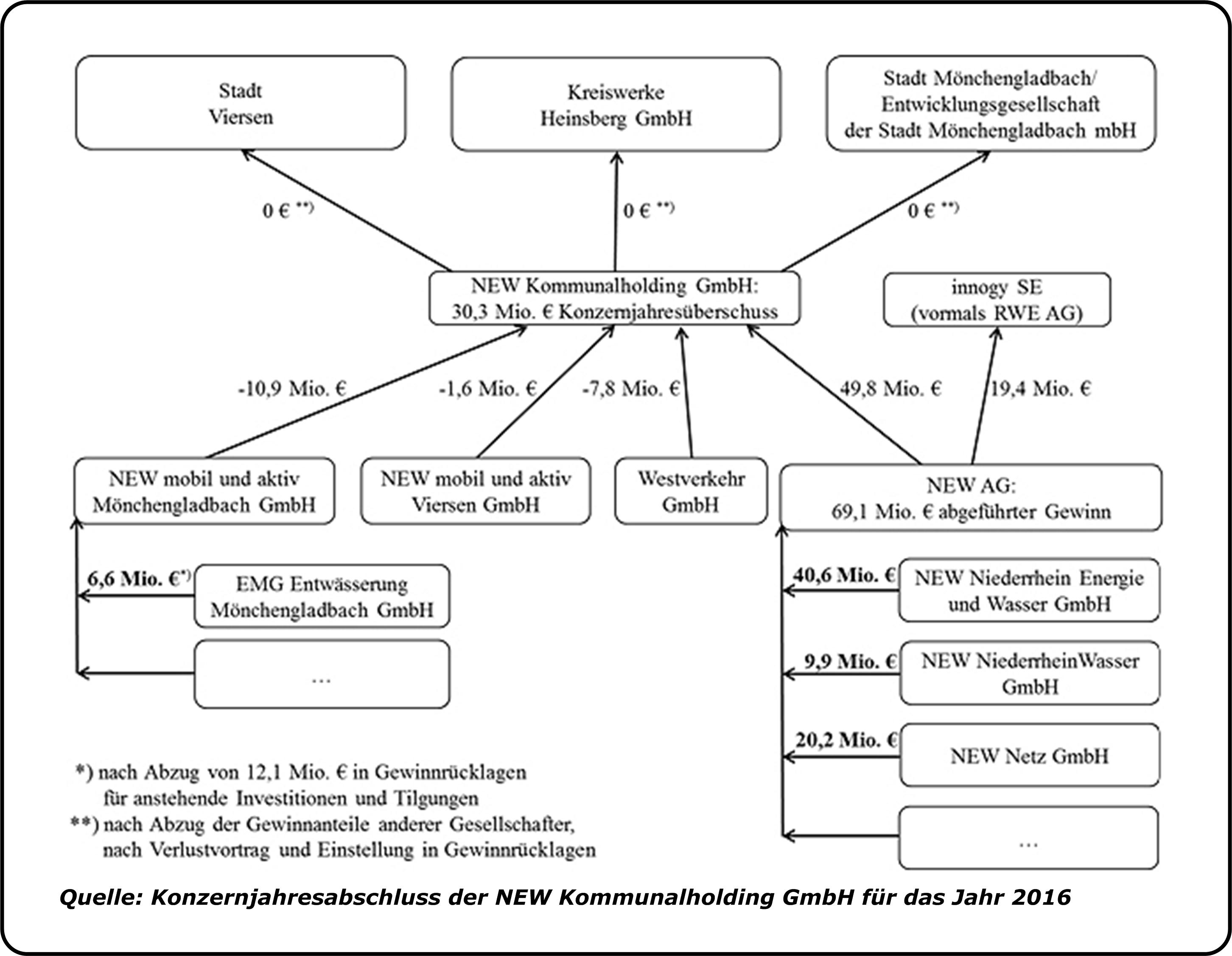

- NEW-Kommunalholding & Übervorteilung der Bürger

- Aufsichtsbeschwerde zu den Grundbesitzabgaben

- Konkrete Handlungsaufforderungen an die Regierungspräsidentin

- Ermessensspielräume der Regierungspräsidentin

Auf das Thema „NEW-Kommunalholding GmbH, deren Verflechtungen und die dadurch entstehenden Übervorteilungen der Mönchengladbacher Bürger durch überhöhte Kosten für Trinkwasser, Abwasser, Strom und Gas“ geht Markus M. in seiner an die Bezirksregierung gerichteten Aufsichtsbeschwerde ebenfalls ausführlich ein.

Die Schäden, die den Bürgern entstehen, lägen um Faktor 10 höher als aus den Grundbesitzabgaben, stellt der Beschwerdeführer fest.

Auf diesem Problembereich soll später in einer weiteren BZMG-Themenreihe eingegangen werden.

Wie später auch beim Thema „NEW-Kommunalholding …“ wird auch beim aktuellen Thema „Grundbesitzabgaben …“ insbesondere auf die Komplexe „Anlässe der Beschwerde“, „den Gebührenzahlern entstandene Schäden“, „Wer haftet und welche – auch disziplinarischen – Konsequenzen ergeben sich?“ eingegangen.

Wie später auch beim Thema „NEW-Kommunalholding …“ wird auch beim aktuellen Thema „Grundbesitzabgaben …“ insbesondere auf die Komplexe „Anlässe der Beschwerde“, „den Gebührenzahlern entstandene Schäden“, „Wer haftet und welche – auch disziplinarischen – Konsequenzen ergeben sich?“ eingegangen.

Auch wenn der Anlass von Strafanzeige und Aufsichtsbeschwerde zunächst „nur“ die massiv überhöhten Abfallgebühren waren und sind, schließen sie die Straßenreinigungsgebühren als kommunale Leistung mit ein.

Dies vor dem Hintergrund, dass diese beiden kommunalen Leistungsgebiete der GEM einerseits teilweise mehr als 90% des gesamten Umsatzes der GEM GmbH ausmachen und die GEM-Geschäftsführung keine differenzierten Informationen dazu macht, andererseits die Methoden der beschwerten Gesetzesverstöße darin keinen Unterschied machen.

Unter diesen Gesichtspunkten verlangt der Beschwerdeführer von Regierungspräsidentin Birgitta Radermacher (CDU):

1. Ausüben der allgemeinen Rechtsaufsicht nach § 119 Abs. 1 GO NRW gegenüber der Stadt Mönchengladbach

„Nach § 119 Absatz 1 der Gemeindeordnung NRW (GO NRW) erstreckt sich Ihre allgemeine Rechtsaufsicht darauf, dass die Gemeinden im Einklang mit den Gesetzen verwaltet werden.

Insbesondere unterliegen deshalb die Kommunalabgaben der Stadt Mönchengladbach Ihrer Kommunalaufsicht.

Bei der Erhebung von Abfallgebühren ist es in der Stadt Mönchengladbach mindestens seit 2005 zu massiven Gebührenüberhöhungen gekommen. Diese Gebührenüberhöhungen betragen ab Jahr 2005 mindestens 3,4 Millionen Euro pro Jahr und im laufenden Jahr 2018 geschätzt 10 Millionen Euro. … (Zitat Ende)

2. Schutz persönlichen Grundrechte des Markus M., die in Mönchengladbach durch überhöhte Preise und Gebühren städtischer Beteiligungsgesellschaften verletzt würden

„Die Stadt Mönchengladbach beeinträchtigt durch überhöhte Gebühren für ihre hoheitliche Tätigkeit der Abfallentsorgung mehrere meiner Grundrechte, insbesondere

- Art. 14 Abs. 1 GG zur Eigentumsgarantie

- Art. 2 Abs. 1 GG zur freien Entfaltung

- Art. 3 Abs. 1 GG zum Gleichbehandlungsgrundsatz und zum Willkürverbot bei der Auferlegung öffentlicher Lasten

- Art. 1 Abs. 1 GG in Verbindung mit Art. 20 Abs. 3 GG zum Rechtsstaatsprinzip.

Darüber hinaus verstößt meiner Ansicht nach die Stadt Mönchengladbach mit den überhöhten Abfallgebühren gegen die strafrechtliche Norm des § 263 StGB, mit der mich der Gesetzgeber vor Betrug schützen will. …“ (Zitat Ende)

3. Agieren der Regierungspräsidentin als disziplinarische Vorgesetzte des Mönchengladbacher Oberbürgermeisters

„Wegen der Vorkommnisse rund um die Abfallentsorgungsgebühren haben die verantwortlichen Personen aus der Stadtverwaltung in Mönchengladbach jegliches Vertrauen des Dienstherrn und der Allgemeinheit verloren.

Die Gesetzesverstöße sind als Dienstvergehen im Sinne von § 47 Beamtenstatusgesetz (BeamtStG) zu ahnden.

Ein sofortiges Einschreiten der Bezirksregierung im Rahmen der Dienstaufsicht ist erforderlich gegen den verantwortlichen Oberbürgermeister der Stadt Mönchengladbach, Hans-Wilhelm Reiners, seinen Amtsvorgänger Norbert Bude, den aktuellen Kämmerer Michael Heck und dessen Amtsvorgänger Bernd Kuckels.

Soweit die genannten Personen noch im öffentlichen Dienst tätig sind, müssen sie sofort gemäß § 38 Abs. 1 Landesdisziplinargesetz NRW (LDG NRW) vorläufig vom Dienst enthoben werden.

Des Weiteren ist nach § 17 LDG NRW in Verbindung mit § 35 Abs. 1 LDG NRW von Amts wegen gegen alle Herren eine Disziplinarklage zu erheben mit dem Ziel,

- sie nach § 13 Abs. 3 LDG NRW aus dem Beamtenverhältnis zu entfernen und ihnen das Ruhegehalt abzuerkennen.

- von ihnen nach § 48 BeamtStG Ersatz für den Millionen-Schaden zu verlangen, der dem städtischen Haushalt durch die zahlreichen Gesetzesverstöße bei der Erhebung überhöhter Abfallgebühren entstanden ist und in Zukunft noch entstehen wird. … (Zitat Ende)

4. Überwachen von Haushaltssanierungsplänen nach § 7 StärkPaktG in Mönchengladbach

„Durch die unabdingbare Korrektur der Abfallgebühren seit 2005 entsteht im Haushalt der Stadt Mönchengladbach eine Finanzlücke von mindestens 80 Millionen Euro.

Dazu kommen jährlich mindestens weitere 30 bis 40 Millionen Euro, die gesetzwidrig mit Trinkwasser, Abwasser und Energie in städtischen Beteiligungen erwirtschaftet werden.

Die Ziele des Mönchengladbacher Haushaltssanierungsplans lassen sich nicht mehr einhalten.

Da die Bezirksregierung nach § 7 des Stärkungspaktgesetzes (StärkPaktG) vom 09.12.2011 die Haushaltssanierungspläne überwacht und bei den für Finanzen verantwortlichen Personen aus der Stadtverwaltung in Mönchengladbach keinerlei Gesetzesbindung erkennbar ist, sollten Sie als Regierungspräsidentin durch das für Kommunales zuständige Ministerium einen Beauftragten gemäß § 124 GO NRW bestellen lassen.

Minderschwere Aufsichtsmaßnahmen aus § 8 StärkPaktG erscheinen im vorliegenden Fall wegen der Schwere und Dauer der Gesetzesverstöße nicht angemessen, vgl. auch die Ausführungen zum Sanktionsautomatismus des § 8 Abs. 1 StärkPaktG in den Leitsätzen und den juris-Randnummern 17 bis 19 im Urteil des OVG NRW vom 4.7.2014 unter Aktenzeichen 15 B 571/14. …“ (Zitat Ende)

5. Allgemeiner amtlicher Handlungsbedarf in Mönchengladbach u. a. mit Einsatz der Preisüberwachungsstelle und der Gemeindeprüfungsanstalt

„Die Stadt Mönchengladbach weicht mit ihren Beteiligungsgesellschaften in erheblichem Umfang von den Erfordernissen einer ordnungs- bzw. gesetzmäßigen Verwaltung ab.

Die überhöhten Gebühren für die Abfallentsorgung und gesetzwidrig überteuerte Preise z. B. für Trinkwasser, Abwasser und Energie dienen nicht dem Wohl der Bürger, sondern allein dem finanziellen Eigeninteresse der Stadt.

Deshalb sollten Sie zusätzlich die Preisüberwachungsstelle sowie die Gemeindeprüfungsanstalt beauftragen, im Finanzbereich der Stadtverwaltung Mönchengladbach die Gesetzesbindung wiederherzustellen. …“ (Zitat Ende)

Auch wenn die Bezirksregierung als Aufsichtsbehörde in eigener Zuständigkeit aktiv werden kann, sieht der Beschwerdeführer angesicht der zahlreichen, schweren Gesetzesverstöße den Ermessensspielraum der Behörde „auf Null“ reduziert, d. h. die Behörde muss aktiv werden.

Denn unabhängig von dem Ausgang der strafrechtlichen Ermittlungen wegen Betrug und wegen Untreue lägen bei der Kalkulation der Abfallgebühren zahlreiche schwere Gesetzesverstöße vor.

Auch beim Umgang mit den Ergebnissen hätten sich die Verantwortlichen aus der Stadtverwaltung sowie aus mags und GEM nicht nach den einschlägigen Gesetzesvorschriften, z. B. nach dem Informationsfreiheitsgesetz oder nach dem Handelsgesetzbuch gerichtet.

Die Besonderheit der vorliegenden Beschwerde ist, dass es sich um eine „Kombination“ von zwei Beschwerdearten handelt, die ineinander greifen:

Mit einer Dienstaufsichtsbeschwerde (DAB) kann die Verletzung einer Dienstpflicht eines Amtsträgers gerügt werden. Voraussetzung ist, dass sich der Amtsträger persönlich inkorrekt verhalten hat.

Amtsträger, die mit einer Dienstaufsichtsbeschwerde gerügt werden können, sind

- Beamtinnen und Beamten ohne Rücksicht darauf, ob es sich um „Regelbeamte“ handelt, die einer Laufbahn des öffentlichen Dienstes angehören oder um „Wahlbeamte“ (OB, Beigeordnete usw.) handelt,

- Angestellte des Öffentlichen Dienstes sowie

- Richterinnen und Richter.

Ist die DAB begründet, kann und muss gegen den Amtsträger ein Disziplinarverfahren eingeleitet werden.

Die Fachaufsichtsbeschwerde (FAB) ist dann richtig, wenn es sich um eine Entscheidung oder Maßnahme der Behörde handelt.

Während die DAB das persönliche Verhalten einer im Öffentlichen Dienst tätigen Person gerügt wird, um dienstaufsichtsrechtliche Maßnahmen gegen diese zu veranlassen, wird mit einer FAB eine Entscheidung oder Maßnahme inhaltlich angegriffen.

Mit der FAB wird die Umsetzung der angegriffenen Entscheidung oder Maßnahme weder verhindert noch aufgeschoben; auch Fristen werden nicht unterbrochen.

Wie bei der DAB können Entscheidungen oder Maßnahmen nur durch Widerspruch, Klage oder Antrag auf einstweiligen Rechtsschutz verhindert, aufgeschoben oder aufgehoben werden.