Fach- und Dienstaufsichtsbeschwerde Gebühren • Teil III: GEM als Goldesel zum Nachteil der Gebührenzahler • Über 87 Mio. EURO Schaden seit 2005 • Auch private Profiteure wurden „bedient“

Bernhard Wilms [ - Uhr]

![]()

![]()

![]()

[16.08.2018] Einen breiten Raum in der an die Regierungspräsidentin gerichteten Aufsichtsbeschwerde, die Oberbürgermeister Reiners (CDU) zur Stellungnahme vorliegt, nimmt die Rolle der GEM mbH als illegale Finanzmittelbeschaffung für den städtischen Haushalt ein.

Von „Geburt an“ (im Jahr 1992) war die GEM mbH als „Goldesel“ für den klammen Haushalt der Stadt Mönchengladbach geplant. Aber nicht nur für die Stadt, sondern auch für Hellmut Trienekens (RWE/Trienekens), der später wegen Steuerhinterziehung und Untreue verurteilt wurde.

Und in der Folge auch für die „Geburtshelfer“ aus CDU, USD (ehem. SPD-Mitglieder) und SPD.

Dazu zählten der in den 1990er Jahren „allmächtige“ Alfred Bohnen und sein parteipolitischer „Erbe“ Rolf Besten, der Bohnen im Jahr 2000 als Aufsichtsratsvorsitzender der GEM nachfolgte und als Vorsitzender des Umweltausschusses und Vorsitzender der CDU-Ratsfraktion die „Goldesel-Strategie“ konsequent fortsetzte.

Aus der „Ära Trienekens“ blieb Gabriele Teufel zunächst als Prokuristin und seit 1996 als GEM-Geschäftsführerin übrig und entwickelte sich zum Motor dieser „Goldesel-Strategie“.

Treibstoff für diesen „Motor“ war u.a. das überhöhte Jahresgehalt der GEM-Geschäftsführerin (seit 2015: 160.000 EURO), das selbst nach dem GEM-Gesellschaftsvertrag höchstens die Hälfte hätte betragen dürfen.

Teufels Motto lautet ganz offensichtlich: „Gebührenzahler schröpfen, um den Stadthaushalt zu saniern“ und selbst „gut dazustehen“.

Teufels Motto lautet ganz offensichtlich: „Gebührenzahler schröpfen, um den Stadthaushalt zu saniern“ und selbst „gut dazustehen“.

Und dass dabei die „Geburtshelfer“ und deren Nachfolger auch persönlich zu Profiteuren wurden, ist belegbar, jedoch ein weiteres Thema.

Dass dabei einschlägige Gesetze und Urteile unterschiedlichster Rechtsgebiete nicht nur ignoriert, sondern mit allen erdenklichen, illegalen Tricks gebeugt wurden, war (und ist) an der Tagesordnung, wie die Strafanzeige von Markus M. vom Jahruar 2018 deutlich machte:

![]() Zusammenstellung der Themenreihe „Strafanzeige gegen Organe der GEM“

Zusammenstellung der Themenreihe „Strafanzeige gegen Organe der GEM“

Tatsache jedenfalls ist, dass mit der mags-Gründung die GEM mbH 2016/2017 nicht, wie es logisch und unternehmerisch zielführend gewesen wäre, aufgelöst und in die mags integriert wurde, sondern unter allen Umständen erhalten bleiben sollte.

- MOTIVE ZU GRÜNDUNG UND UNBEDINGTEM ERHALT DER GEM

- Politische Entscheidung »GEM als Tochter zur AöR«

- »GEM-Gewinne« als illegale Finanzquelle fest eingeplant

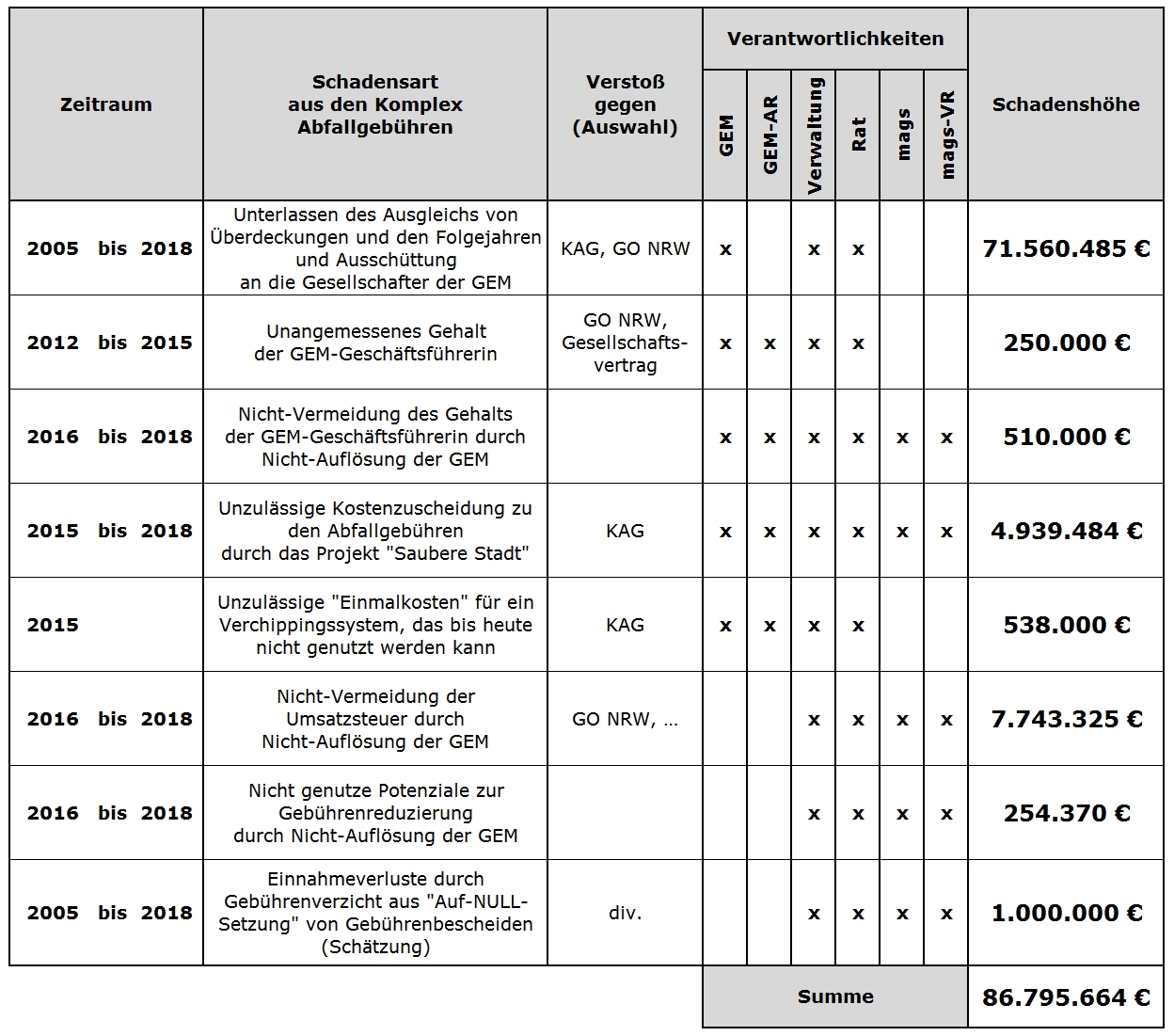

- GEM Gebührenzahler um mindestens 71,5 Mio. EURO geschädigt

- Mit Auflösung der GEM würden Gebühren in Millionenhöhe sinken

- Kosten des Projektes »Saubere Stadt« nicht individuell zurechenbar

- Senkung um 10 Mio. EURO in 2018 bei GEM-Auflösung möglich

- Persönliche »Goldesel-Profite« durch die Abfall-Umladestellen der GEM

- Größeres GEM-Gebäude: Persönliche »Goldesel-Profite«, DIE ZWEITE?

- »… aus unserer Sicht hat sich diese Frage so nicht gestellt«

Rechtlich höchstumstritten ist es, einer AöR Tochtergesellschaften z.B. in der Gesellschaftsform GmbH zuzuordnen.

Der Gesetzgeber hat in § 114a Abs. 4 der Gemeindeordnung NRW hierfür eine hohe Hürde aufgebaut, indem er als Ausnahme „das Vorliegen eines besonders wichtigen Interesses“ fordert.

Damit wollte er offensichtlich verhindern, dass sich unter einem Label „AöR“ eine Parallelstruktur zur kommunalen Verwaltung bildet, die sich der Öffentlichkeit und der politischen Kontrolle des Rates entzieht.

In diesem Sinne hat auch die Bezirksregierung Düsseldorf schon mit Genehmigung des Haushaltssanierungsplanes für das Jahr 2015 reagiert und im Schreiben vom 30.06.2015 kein „besonders wichtiges Interesse“ dafür erkennen können, dass die GEM mbH der mags AöR zugeordnet werden könne:

„Die GEM soll dieser AÖR als Tochtergesellschaft zugeordnet werden – eine Konstruktion, die nur in Ausnahmefällen bei Vorliegen eines besonders wichtigen Interesses (§ 114a Abs. 4 GO NRW) zulässig ist. Obwohl durch diese Maßnahme sicherlich Konsolidierungspotentiale für den Haushalt aus Synergieeffekten generiert werden können, lässt der Wortlaut des Ratsbeschlusses zur Errichtung der AöR diese Ausrichtung nicht erkennen. Als Zielsetzung ist lediglich eine verbesserte Qualität der Leistungen angegeben.“ (Zitat Ende)

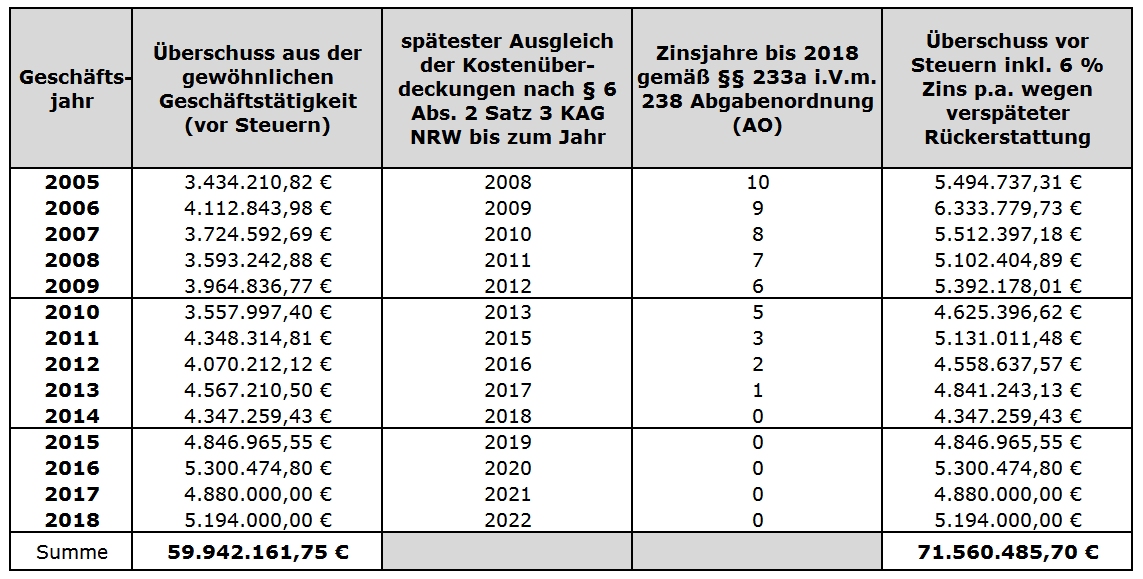

Nach dem Beschluss des Oberverwaltungsgerichtes NRW vom 30.10.2001 unter Az 9 A 3331/01 setzt die Vorschrift des § 6 Abs. 2 Satz 3 KAG NRW in jedem Fall eine ordentliche Gebührenkalkulation als Kostenprognose voraus.

Deshalb sei es unzulässig, unter Verstoß gegen das Kostenüberschreitungsverbot im Rahmen der Gebührenkalkulation Gebührenüberschüsse von vornherein einzukalkulieren, erklärt der Beschwerdeführer.

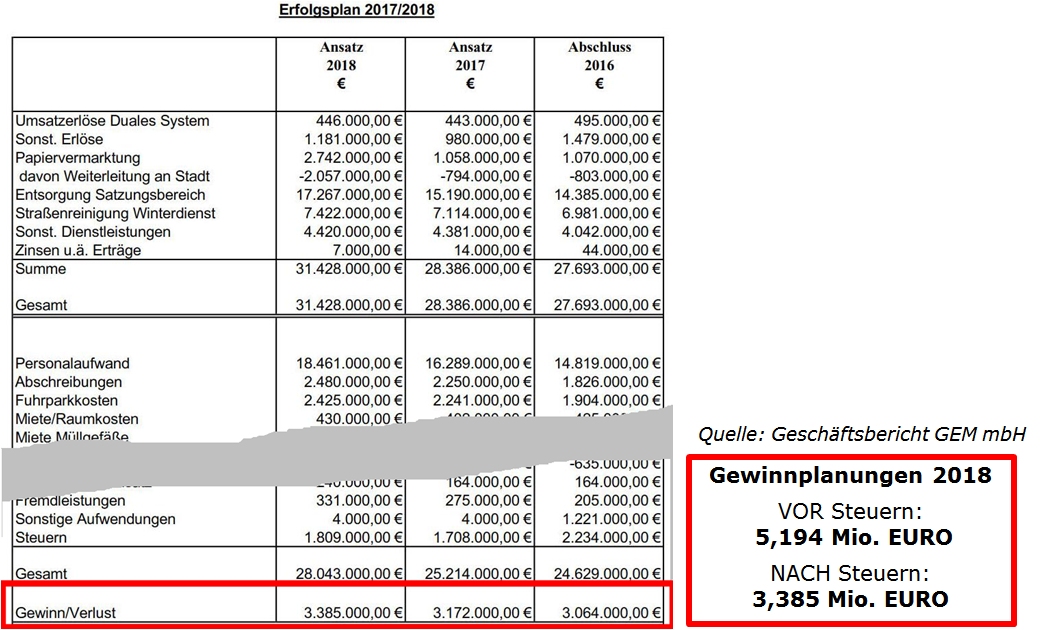

Genau das geschieht aber laut Wirtschaftsplan 2018 bei der GEM, indem für dieses Geschäftsjahr ein Jahresüberschuss in Höhe von 5,194 Mio. Euro vor Steuern bzw. von 3,385 Mio. Euro nach Steuern geplant ist.

Genau das geschieht aber laut Wirtschaftsplan 2018 bei der GEM, indem für dieses Geschäftsjahr ein Jahresüberschuss in Höhe von 5,194 Mio. Euro vor Steuern bzw. von 3,385 Mio. Euro nach Steuern geplant ist.

Und das mit dem erklärten Ziel, die Kostenüberschreitungen nicht etwa rechtskonform in den Folgejahren den Gebührenzahlern wieder „gutzuschreiben“, also die Gebühren dementsprechend zu reduzieren, sondern sie zur Haushaltssanierung zu verwenden.

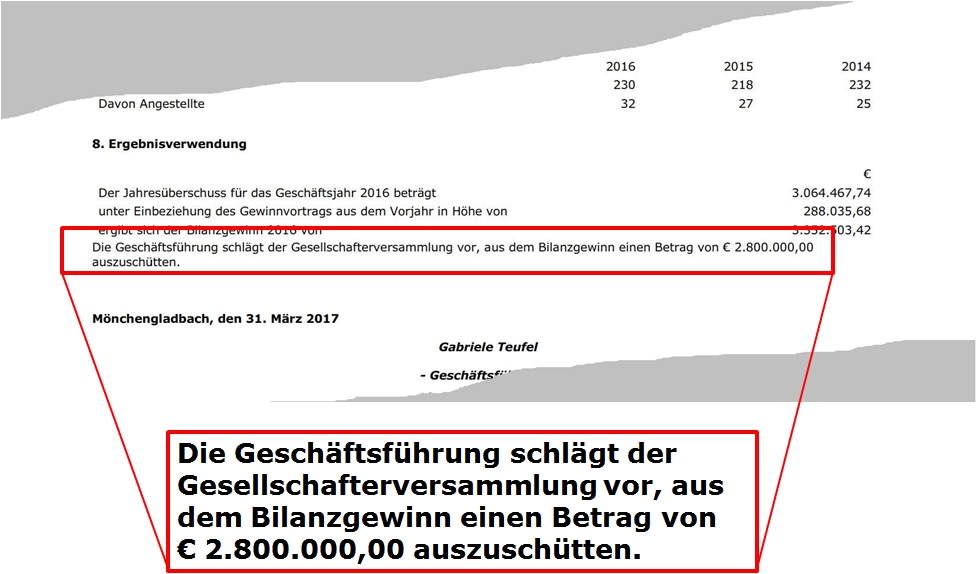

Mehr noch: Im Bericht über das Geschäftsjahr 2016 schlägt die GEM-Geschäftsführerin Gabriele Teufel der „Gesellschafterversammlung“ (Stadt Mönchengladbach) vor, aus dem Bilanzgewinn (3,1 Mio. EURO) 2,8 Mio. EURO „auszuschütten“, also in den städtischen Haushalt zu transferieren.

Mehr noch: Im Bericht über das Geschäftsjahr 2016 schlägt die GEM-Geschäftsführerin Gabriele Teufel der „Gesellschafterversammlung“ (Stadt Mönchengladbach) vor, aus dem Bilanzgewinn (3,1 Mio. EURO) 2,8 Mio. EURO „auszuschütten“, also in den städtischen Haushalt zu transferieren.

Deutlicher lässt sich die Erschließung der illegalen Finanzquelle „Abfallgebühren usw.“ für den städtischen Haushalt kaum dokumentieren.

Mit Hilfe der GEM flüchtet sich die Stadt Mönchengladbach zur Erschließung illegaler Finanzquellen in das Privatrecht und handelt damit rechtswidrig.

Deshalb ist es aus Sicht der mutmaßlichen Betrüger, die Markus M. im Januar 2018 in seiner Strafanzeige näher beschrieben hatte, enorm wichtig, die GEM als eigenständige GmbH zu erhalten.

Je höher die Kosten der GEM, umso höher der illegale Gewinn und umso mehr wirft der „Goldesel GEM“ für den städtischen Haushalt ab.

CDU- und SPD-Fraktion im Rat der Stadt Mönchengladbach stellten am 28.10.2014 unter Vorlagen-Nr. 399/IX einen Antrag zum Thema „Kompetenzzentrum Sauberkeit“ als Gesellschaft für Entsorgung Mönchengladbach.

Weder Auftrag noch Begründung erwägen die Auflösung der GEM und der Integration derer Leistungen in die zu gründende neue Organisation.

Mehr noch. Ausdrücklich heißt es: „Bei den Betrachtungen, welche Organisationsform für das Kompetenzzentrum Sauberkeit infrage kommt, wurde Wert darauf gelegt, Möglichkeiten zu eröffnen, die GEM in ihrer jetzigen Betriebsführungsform als GmbH zu erhalten. …“ (Zitat Ende)

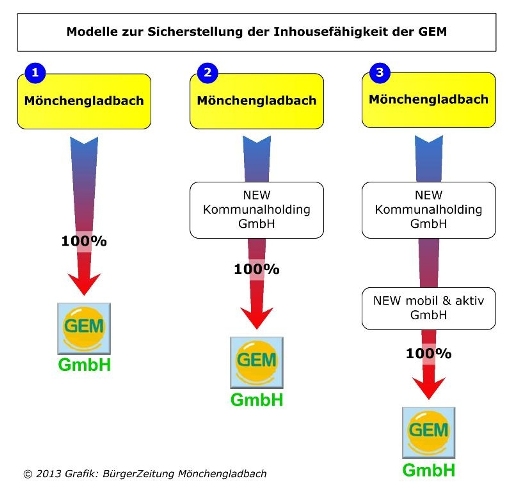

Schon als es 2012/2013 um den Kauf der GEM-Anteile vom Krefelder 50%-Partner EGN wurden Ideen entwickelt, wie man diese Finanzquelle unter allen Umständen erhalten könne.

Der damalige SPD-Fraktionschef und Vorsitzende des Aufsichtsrates der NEW mobil & aktiv Lothar Beine entwickelte mit dem Ziel, die „Inhousefähigkeit“ der GEM herzustellen, drei Modelle.

Der damalige SPD-Fraktionschef und Vorsitzende des Aufsichtsrates der NEW mobil & aktiv Lothar Beine entwickelte mit dem Ziel, die „Inhousefähigkeit“ der GEM herzustellen, drei Modelle.

Alle drei Modelle, von denen bekanntermaßen keines zur Anwendung kam, hatten zum Ziel, die GEM als privatrechliche Gesellschaft zu erhalten.

Alle drei Modelle, von denen bekanntermaßen keines zur Anwendung kam, hatten zum Ziel, die GEM als privatrechliche Gesellschaft zu erhalten.

Die Inhousefähigkeit war existenziell für die GEM mbH und damit für den „Goldesel“, weil ansonsten die Leistungen der GEM hätten europaweit ausgeschrieben werden müssen, und die GEM dann kaum noch zu Zuge hätte kommen können.

Dann hätte die Stadtverwaltung nicht nur das Problem gehabt, für etwa 100 Mitarbeiter die „Rückkehr“ in die Stadtverwaltung zu realisieren, ihr wären auch die illegalen „Dividenden“ aus den Kostenüberhöhungen weggebrochen.

Im Jahr 2013 gab es eine Bewertung des Beratungsunternehmens PriceWaterhouseCoppers (pwc) die rechtliche Hinweise zum Abfall-Sammelvertrag zwischen der Stadt Mönchengladbach und der GEM enthielt (liegt unserer Redaktion vor).

PWC kommt darin u.a. zu dem Ergebnis, dass schon die Vergabe der „Einsammelleistungen“ vor 20 Jahren an die GEM vergaberechtlich unzulässig war.

Außerdem gibt PWC deutliche Hinweise zum Preis- und Gebührenrecht und in diesem Kontext auch zur Einhaltung der „Verordnung PR Nr. 30/53 über die Preise bei öffentlichen Aufträgen“ (VO PR 30/53) und der Anwendung des Prinzips der Selbstkosten.

Alle diese Hinweise ignorieren Stadtspitze, CDU und SPD und die Organe von mags und GEM bis heute.

So entstand den Gebührenzahlern bis heute einschließlich der nach der Abgabenordnung rechtlich zulässigen Verzinsungen in Höhe von 6% pro Jahr ein Schaden von 71,5 Mio. EURO.

So entstand den Gebührenzahlern bis heute einschließlich der nach der Abgabenordnung rechtlich zulässigen Verzinsungen in Höhe von 6% pro Jahr ein Schaden von 71,5 Mio. EURO.

Ausweislich der GEM-Geschäftsberichte aus dem Bundesanzeiger wurden diese Überschüsse (Gewinne) erwirtschaftet, die nach dem KAG gar nicht hätten entstehen (Ausgleich in Folgejahren) und gar nicht dem städtischen Haushalt hätten zufließen dürfen.

Erschwerend kommt hinzu, dass die Gewinne der GEM der Stadt Mönchengladbach bis Ende 2015 entsprechend ihrem Gesellschafteranteil nur zu 50% zugeflossen sind.

Denn die anderen 50% der GEM und damit die entsprechenden 50% Anteile am Jahresüberschuss bekamen von 1994 bis Ende 2015 andere Gesellschafter, und zwar

- 1994 bis 2001 die Trienekens Entsorgung GmbH

- 2002 bis 2004 die RWE Umwelt West GmbH, Tochter der RWE Umwelt AG

- 2005 bis 2015 die EGN Entsorgungsgesellschaft Niederrhein mbH

Das heißt: Die Mönchengladbacher Gebührenzahler haben in erheblichem Umfang auch für Erträge im Haushalt der Stadt Krefeld gesorgt.

Die im Jahr 2016 für das Jahr 2015 gezahlte Dividende für 50% der Anteile der GEM standen nach Ratsbeschluss vom 25.11.2015 der Stadt Mönchengladbach zu (Vorlage 1239/IX) und flossen damit unmittelbar und vollständig in den städtischen Haushalt.

Mit demselben Beschluss wurde festgelegt, dass die ab 2017 gezahlte „Dividende“ für die Jahre 2016ff der mags AöR zustehen und als „Ertrag von der Verlustausgleichszahlung der Stadt“ an die mags „abgesetzt“ werden.

Herausragendes Element in der Ausichtsbeschwerde ist die Forderung des Beschwerdeführers nach der sofortigen Auflösung der GEM mbH und der Implementierung aller bisherigen kommunalen GEM-Leistungen in die mags AöR.

Herausragendes Element in der Ausichtsbeschwerde ist die Forderung des Beschwerdeführers nach der sofortigen Auflösung der GEM mbH und der Implementierung aller bisherigen kommunalen GEM-Leistungen in die mags AöR.

Damit würden mindestens vier wesentliche Aspekte sichergestellt:

- Kein operativer Mitarbeiter (Müllwerker, Lader, Fahrzeugführer, Einsatzplaner, Disponent usw.) würde seinen Arbeitsplatz verlieren

- Die technischen Ressourcen (Fahrzeuge, Geräte, Gebäude, Liegenschaften usw.) würden optimiert genutzt

- Leistungsfremde Kosten (Umsatzsteuer, Kosten für GEM-Aufsichtsrat und -Geschäftsführung usw.) würden die Kosten für das Einsammlen von Abfall, das Reinigen der Straßen und den Winterdienst nicht mehr beeinflussen

- Die Gebühren für die Mönchengladbacher Einwohner würden ohne Leistungseinbußen sinken

Der Beschwerdeführer stützt sich dabei insbesondere auf diese leistungsfremden Kosten und belegt diese exemplarisch für das Jahr 2016:

- Umsatzsteuer auf Personalleitungen

- Personalkostenaufwand auf der Leitungsebene

- Aufwendungen für das Aufsichtsgremium, Steuerberatung und Abschlussprüfung

Umsatzsteuer auf Personalleistungen

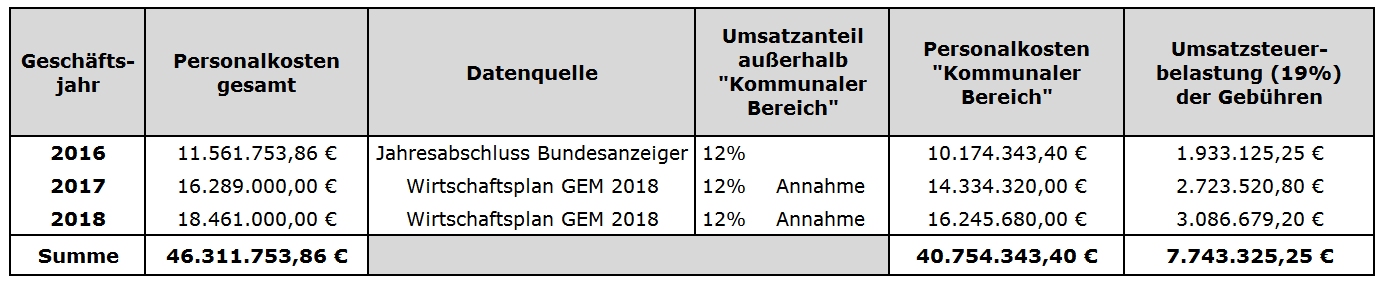

Durch GEM mbH erbrachte Leistungen sind immer schon umsatzsteuerpflichtig und Bestandteil der Gebühren.

Bei Auflösung der GEM mbH und Integration der Leistungen und Überleitung des Personals in die mags AöR würde die 19% Umsatzsteuer komplett entfallen.

„Dies hätte im Interesse der Gebührenzahler schon im Zuge der Übertragung der 95%-Anteile der GEM an die mags AöR geschehen müssen“, erklärt der Beschwerdeführer Markus M. und stellt fest, dass allein schon dadurch eine Gebührensenkung von 16% realsierbar gewesen wäre, ohne dass auch nur ein Jota der Entsorgungsleistungen reduziert würden.

Die mags bezieht einen wesentlichen Teil ihrer Leistungen von der GEM, die wiederum in Privatrechtsform als GmbH der mags ihre Leistungen mit 19% Umsatzsteuer in Rechnung stellen muss.

Zwar ist die GEM dadurch auch zum Vorsteuerabzug berechtigt, doch ihre gesamte eigene Wertschöpfung, die in erster Linie durch ihr Personal erbracht wird, muss gegenüber der mags und damit gegenüber dem Gebührenzahler mit Umsatzsteuer verrechnet werden.

Laut Geschäftsbericht 2016 hat die GEM einen Personalaufwand von 11.561.753,86 Euro, der wiederum entsprechend der Umsatzverteilung zu 88,0% auf kommunale Dienstleistungen entfallen müsste.

Allein für die drei Jahre 2016 bis 2018 ergibt sich eine unzulässige Belastung der Abfallentsorgungsgebühren mit rund 7,7 Millionen Euro durch Umsatzsteuer.

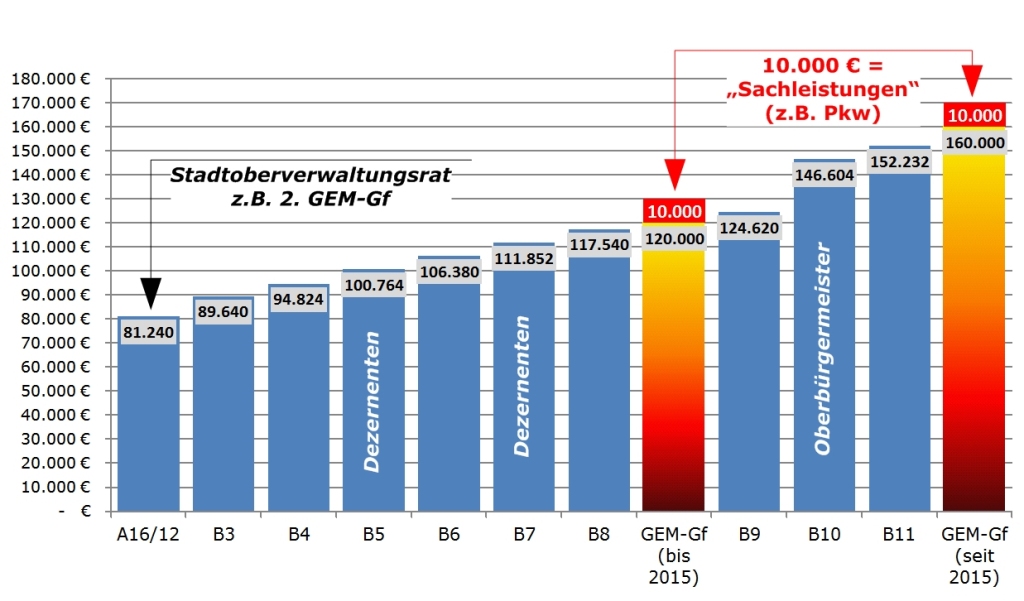

Personalkostenaufwand auf der Leitungsebene

Mit der Auflösung der GEM mbH und Integration sämtlicher kommunaler Leistungen in die mags AöR wäre die Leitungsebene der GEM obsolet geworden.

Damit wären auch die gegen den Gesellschaftsvertrag verstoßenen, maßlos überhöhten Gehaltszahlungen in Höhe von 160.000 EURO pro Jahr (zuzüglich 10.000 EURO Zusatzleistungen) an die GEM-Geschäftsführerin Gabriele Teufel entfallen:

![]() Gehaltssteigerung von über 30% für GEM-Geschäftsführerin zwischen 2013 und 2015

Gehaltssteigerung von über 30% für GEM-Geschäftsführerin zwischen 2013 und 2015

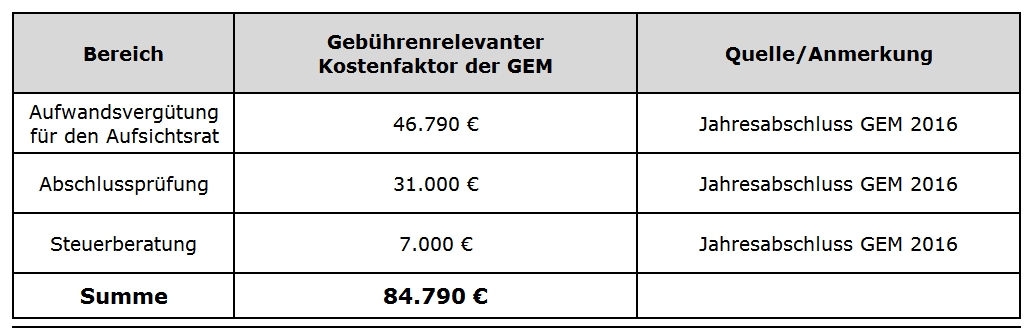

Aufwendungen für Aufsichtsgremium, Steuerberatung und Abschlussprüfung

Durch den Aufsichtsrat, die Abschlussprüfung und Steuerberatung sind 2016 weitere 84.790 EURO an Kosten angefallen, die bei Auflösung der GEM auch für die Folgejahre vermeidbar gewesen wären:

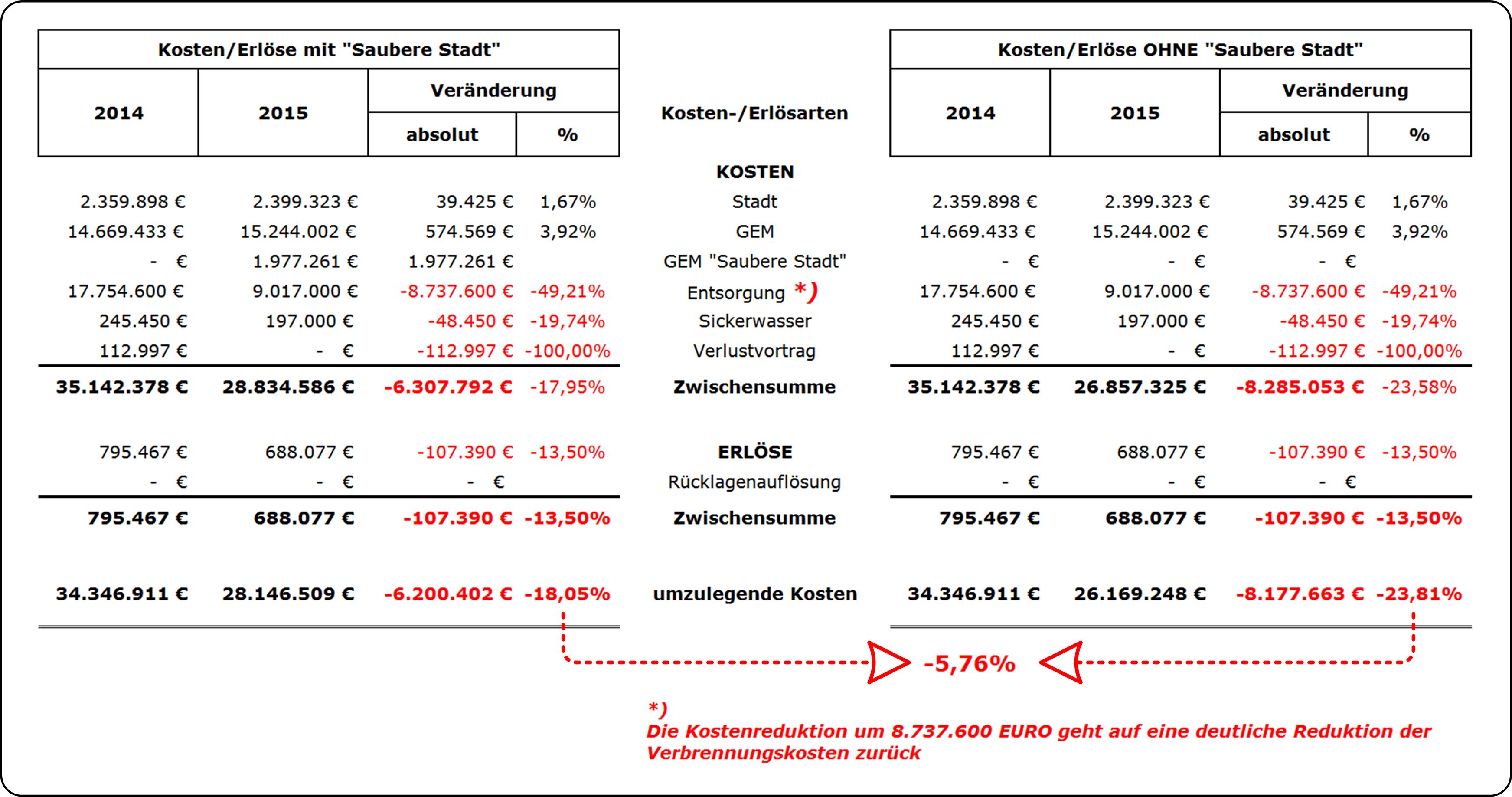

Mit dem Projekt „Saubere Stadt“ wollten CDU und SPD die „Lebensqualität und Sauberkeit in den Quartieren“ erhöhen und das „Stadtbild pflegen“ (siehe Ratsvorlage 402/IX vom 20.11.2014).

In der Ratsvorlage 475/IX vom 20.11.2014 forderten die beiden Fraktionen einige Sofortmaßnahmen, die von der GEM umgesetzt und in die Gebührenkalkulation des Jahres 2015 aufgenommen werden sollten.

Damit erhöhten sich die Kosten für die Abfallgebühren 2015 durch das Projekt „Saubere Stadt“ um 5,76%.

Damit erhöhten sich die Kosten für die Abfallgebühren 2015 durch das Projekt „Saubere Stadt“ um 5,76%.

Ohne die Kostenposition GEM „Saubere Stadt“ wären 2015 die umzulegenden Kosten nicht nur um 6.200.402 € gegenüber 2014 gesunken, sondern um 8.177.633 €.

Den Gebührenzahlern wurden dadurch in 2015 Gebührensenkungen in Höhe von 1.977.261 EURO vorenthalten.

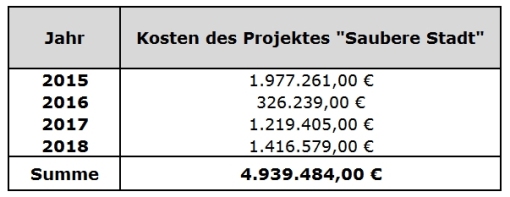

In gleicher Weise wurden die Abfallentsorgungsgebühren auch für die Folgejahre die das Projekt „Saubere Stadt“ belastet:

Dabei wurde den Bürgern verschwiegen, dass das Projekt „Saubere Stadt“ laut Gesetz gar nicht über die Abfallentsorgungs-gebühren finanziert werden darf, sondern aus dem städtischen Haushalt über das allgemeine Steueraufkommen der Stadt hätte bezahlt werden müssen.

Dabei wurde den Bürgern verschwiegen, dass das Projekt „Saubere Stadt“ laut Gesetz gar nicht über die Abfallentsorgungs-gebühren finanziert werden darf, sondern aus dem städtischen Haushalt über das allgemeine Steueraufkommen der Stadt hätte bezahlt werden müssen.

Diese Finanzierung verstößt gegen:

- das Äquivalenzprinzip

- den Grundsatz der Erforderlichkeit der Kosten und

- die individuelle Zurechenbarkeit von Kosten zum jeweiligen Gebührenzahler

Selbst wenn Teile des Projekts „Saubere Stadt“ tatsächlich zur Abfallentsorgung zu zählen wären, so finden sich in der Abfallgebührenkalkulation noch genügend andere Positionen, die nach dem Kommunalabgabengesetz (KAG NRW) nicht in die Abfallgebühren eingerechnet werden dürfen.

Vor diesem Hintergrund bilden die errechneten Kosten des Projekts „Saubere Stadt“ nur eine Untergrenze der vermeidbaren Kosten in der Abfallentsorgung.

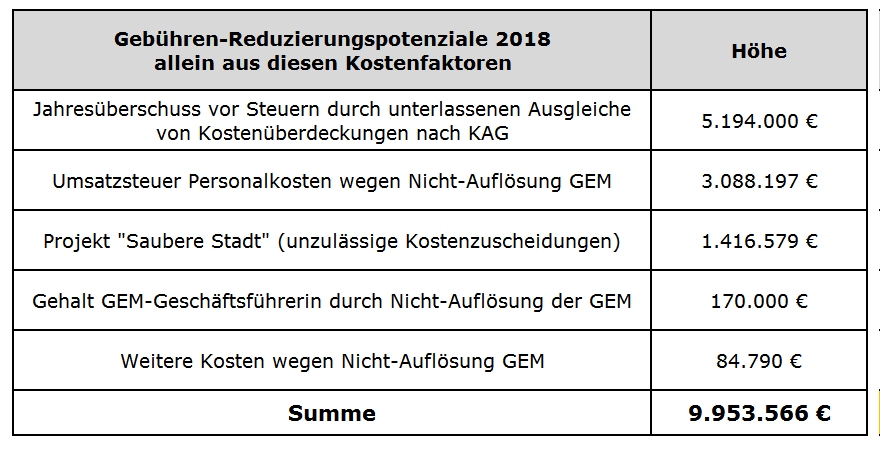

Beschwerdeführer Markus M. hat die überhöhten und vermeidbaren Kosten exemplarisch für das laufende Jahr 2018 zusammengestellt.

Dabei wird das gewaltige Ausmaß der Gebührenüberhöhung deutlich.

Allein die mit öffentlich zugänglichen Dokumenten quantifizierbaren Faktoren summieren sich auf rund 9,9 Millionen Euro.

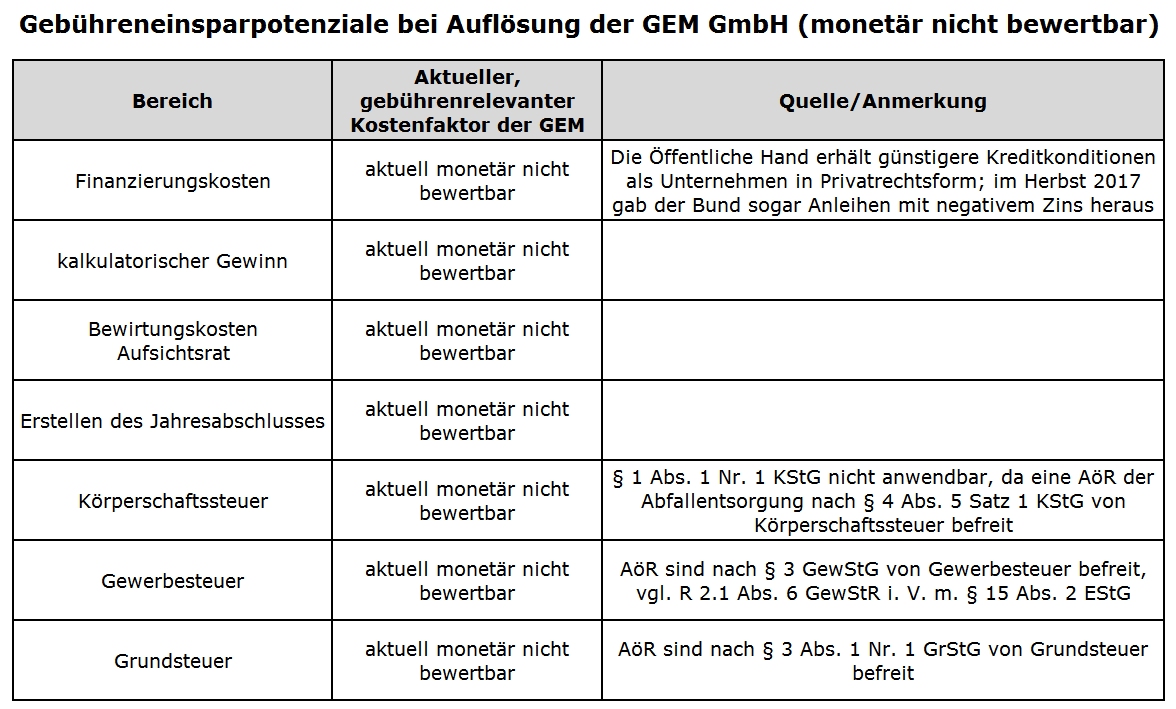

Neben diesen dokumentiert quantifizierbaren Reduzierungspotenzialen hat der Beschwerdeführer eine Reihe von derzeit monetär nicht bzw. nur schwer bewertbaren Aspekten ermittelt und zusammengestellt.

Neben diesen dokumentiert quantifizierbaren Reduzierungspotenzialen hat der Beschwerdeführer eine Reihe von derzeit monetär nicht bzw. nur schwer bewertbaren Aspekten ermittelt und zusammengestellt.

Ebenfalls die „Ära Trienekens“ mitgestaltet hat Rolf Besten, der als parteipolitischer „Erbe“ des in den 1990er Jahren „allmächtigen“ Alfred Bohnen im Jahr 2000 als dessen Nachfolge als Aufsichtsratsvorsitzender der GEM antrat.

Ebenfalls die „Ära Trienekens“ mitgestaltet hat Rolf Besten, der als parteipolitischer „Erbe“ des in den 1990er Jahren „allmächtigen“ Alfred Bohnen im Jahr 2000 als dessen Nachfolge als Aufsichtsratsvorsitzender der GEM antrat.

Besten konnte kurz darauf als Vorsitzender der CDU-Ratsfraktion die „Goldesel-Strategie“ konsequent fortsetzen.

Auch er selbst (GEM-Aufsichtsratsvorsitzender bis 2010) bzw. mit seinem Unternehmen „HSG“ profitierte davon.

Beispielsweise durch eine „Planung“ der Abfallumladestellen Heidgesberg und Luisental, die er gemeinsam mit dem Korschenbroicher Architekten Burkhardt Schrammen durchgeführt hatte.

Dass Besten und Schrammen von der GEM-Geschäftsführerin Teufel ohne Ausschreibung beauftragt wurde, kam erst als Tageslicht, als B90/Die Grünen beharrlich die Auftragnehmer für diese (für beide) fachfremden Aufgabenstellung hinterfragten.

Sie entwickelten die „Goldesel-Strategie“ in Richtung Perfektion: Jeder, der kann und will, darf mal ran. Besonders der, der die besten Kontakte zur Politik pflegt … oder gar dazu gehört.

Dass innerhalb des Planungszeitraumes 2010 bis 2014 die Baukosten um 236% bzw. 51% geradezu explodierten schien auch kritische Politiker wenig zu interessieren.

Sie gaben sich mit dem Hinweis von Teufel zufrieden, die Stadt komme für die Baukosten doch gar nicht auf, sondern die Gebührenzahler.

Teufel wusste also sehr genau, dass die Gebührenzahler die Ausbaukosten, inclusiv üppiger Honorare, über die Abschreibungskosten mit der jährlichen Gebührenrechnung bezahlen.

Die mags AöR hat kein „eigenes“ Gebäude. Sie ist für manche Bereiche Mieterin ihrer „Tochter“, die GEM mbH.

Die mags AöR hat kein „eigenes“ Gebäude. Sie ist für manche Bereiche Mieterin ihrer „Tochter“, die GEM mbH.

Das soll sich so bald auch nicht ändern.

Nach bislang vorliegenden Informationen gibt es Planungen, dass die GEM ihr Verwaltungsgebäude um zwei Geschosse aufstockt und damit die notwendigen Büroflächen für die mags AöR schafft, wie nach Klick auf die Grafik deutlich wird.

Ob die statischen Verhältnisse eine solche Aufstockung zulassen, wird sich zeigen.

Solche Investitionen jedenfalls werden über die Abschreibungen wieder in die Gebühren einfließen und damit von der „Solidargemeinde der Gebührenzahler“ zu tragen sein.

Auf Basis der von Fachleuten geschätzten Umbaukosten in Höhe von mindestens 3,5 Mio. EURO dürften nach HOAI Architektenkosten zwischen 400.000 EURO und 600.000 EURO anfallen.

Nachdem die Vergabe der Planungsleistungen für die Abfallumladestellen an Schrammen und Besten so „reibungs- und folgenlos“ funktioniert hatte, liegt es nahe, auch die Umbauplanungen für das GEM-Verwaltungsgebäude ohne Ausschreibung an das Büro Dr. Schrammen zu vergeben.

Dies besonders vor allem, wenn es zwischen Teufel und Schrammen über „rein geschäftliche“ Beziehungen auch weitere persönliche geben würde.

Wie schon an anderer Stelle erwähnt, enthielt der Antrag von CDU- und SPD-Fraktion im Rat der Stadt Mönchengladbach vom 28.10.2014 unter Vorlagen-Nr. 399/IX keinerlei Erwägungen, die GEM mbH aufzulösen und deren Integration in die zu gründende neue Organisation zu betreiben.

Ausdrücklich hieß es: „Bei den Betrachtungen, welche Organisationsform für das Kompetenzzentrum Sauberkeit infrage kommt, wurde Wert darauf gelegt, Möglichkeiten zu eröffnen, die GEM in ihrer jetzigen Betriebsführungsform als GmbH zu erhalten. …“ (Zitat Ende)

Dass Verwaltungsspitze, CDU und SPD den „Goldesel“ unter allen Umständen nicht „aufs Altenteil“ schicken, also durch Verbleib im privaten Gesellschaftsrecht dauerhaft als illegale Finanzquelle erhalten wollten, wurde nicht nur durch diese Vorgabe dokumentiert.

Die Gründe wurden in diesem Beitrag, insbesondere durch die von Markus M. sowohl in seiner Strafanzeige vom Januar 2018 als auch in der seit Juni der Bezirksregierung vorliegenden Aufsichtsbeschwerde mit validen Zahlen und rechtlichen Fakten, ausführlich beschrieben.

Dass die Auflösung der GEM während der Gründungsphase zu keinem Zeitpunkt ernsthaft in Erwägung gezogen wurde, bestätigte der ehemalige Kämmerer Bernd Kuckels in einem noch nicht veröffentlichten BZMG-Vis-á-vis-Interview vom 13.11.2017.

Dass die Auflösung der GEM während der Gründungsphase zu keinem Zeitpunkt ernsthaft in Erwägung gezogen wurde, bestätigte der ehemalige Kämmerer Bernd Kuckels in einem noch nicht veröffentlichten BZMG-Vis-á-vis-Interview vom 13.11.2017.

Zu einem Zeitpunkt also, als weder von der Strafanzeige noch von der Aufsichtsbeschwerde die Rede sein konnte. Hier der Ausschnitt aus dem Interview:

BZMG: … Warum hat man da keinen sauberen Schnitt gemacht und gesagt: Gut, wir lösen die GEM, da sie uns ja jetzt zu 100% gehört, auf, nehmen alle Leistungen, die die GEM erbringt in die mags, und dann liquidieren wir die GEM?

Es gab doch gar keinen Grund, das nicht zu tun.

Kuckels: Es gab keinen Grund, es zu tun, weil dieses Unternehmen GEM sich in der Vergangenheit bewährt hat und es überhaupt keinen Grund gab, die GEM aufzulösen und in den Apparat mags unmittelbar einzugliedern.

BZMG: Das kann man natürlich umgekehrt auch so argumentieren, aber die Frage ist trotzdem, warum hat man da jetzt … das sind doch zusätzliche Kosten, die letztendlich der Gebührenzahler zahlt?

Kuckels: Woher nehmen Sie, dass es ohne die GEM günstiger wäre?

BZMG: Das wäre natürlich der Vergleich gewesen, den man hätte machen können.

Kuckels: Also aus unserer Sicht hat sich diese Frage so nicht gestellt. Wichtig war, dass wir es 100% in die Hand der Stadt Mönchengladbach bekommen haben und es vergaberechtsfrei bei dem Vertrag bei der GEM zu belassen. Für uns hat sich nicht die Notwendigkeit gestellt, das nun aufzulösen und in die mags einzugliedern.

Wir haben mit der GEM eine gut funktionierende Einheit, die dieses Aufgabenportfolio, das sie hat, erfolgreich bearbeitet und ich glaube die mags hat genug damit zu tun, ihren Aufgabenbereich gut und effizient zu entwickeln, und ich glaube, dass wir diesen Prozess erheblich belastet hätten, wenn wir die GEM aufgelöst und in die mags eingegliedert hätten.

So kann die mags sich an der Stelle auf eine funktionierende Organisationseinheit stützen. …“ (Interview-Auszug Ende)

![]()

Sobald es um die steuerlichen Interessen der Stadtverwaltung bei der Abfallentsorgung geht, war und ist man seitens der Verwaltung und der politischen Entscheider sehr kreativ und sucht nach allen Möglichkeiten der Steuervermeidung.

So wurde beispielsweise laut Beratungsvorlage-Nr. 2389/IX vom 13.06.2017 entschieden, mit wirtschaftlicher Wirkung zum 01.01.2017 weitere 44% der Anteile der Stadt an der GEM auf die mags zu übertragen.

Laut Begründung des Ratsbeschlusses wird „nicht der volle 50%-Anteil übertragen, da gemäß verbindlicher Auskunft des Finanzamtes Mönchengladbach vom 02.05.2017 ab einem übertragenen Anteil von insgesamt 95 % Grunderwerbsteuer auf die Grundstücke der GEM anfallen würde. Es verbleiben daher 6% der Anteile an der GEM bei der Stadt Mönchengladbach.“ (Zitat Ende)

Zu keinem Zeitpunkt – weder im Zuge der Gründung der mags AöR noch in dem Zeitraum zwischen 2005 und heute – haben Verwaltung und Politik die Rechte und die Interessen der Gebührenzahler im Fokus gehabt.

Das Resultat lässt sich in EURO beziffern:

Der Schaden, der den Mönchengladbacher Gebührenzahlern zugefügt wurde, liegt gemäß der nachvollziehbaren Ermittlungen von Markus M. bei rund 87 Millionen EURO.

Den Fragen zur Haftung, des Schadensersatzes und der persönlichen Konsequenzen der im Laufe der Jahre handelnden Personen werden sich weitere Teile dieser Themenreihe widmen.

Den Fragen zur Haftung, des Schadensersatzes und der persönlichen Konsequenzen der im Laufe der Jahre handelnden Personen werden sich weitere Teile dieser Themenreihe widmen.